2020년 3월 팬데믹 저점(월간 종가 기준 2,584pt) 이후, S&P 500은 74개월 만에 +189.2% 상승하며 7,473포인트를 기록하고 있습니다. AI 섹터를 중심으로 한 강한 랠리가 이어지는 가운데, 이번 글에서는 2026년 5월 기준의 실제 시장 데이터를 파이썬으로 직접 분석하여 시장의 구조적 취약성을 점검합니다.

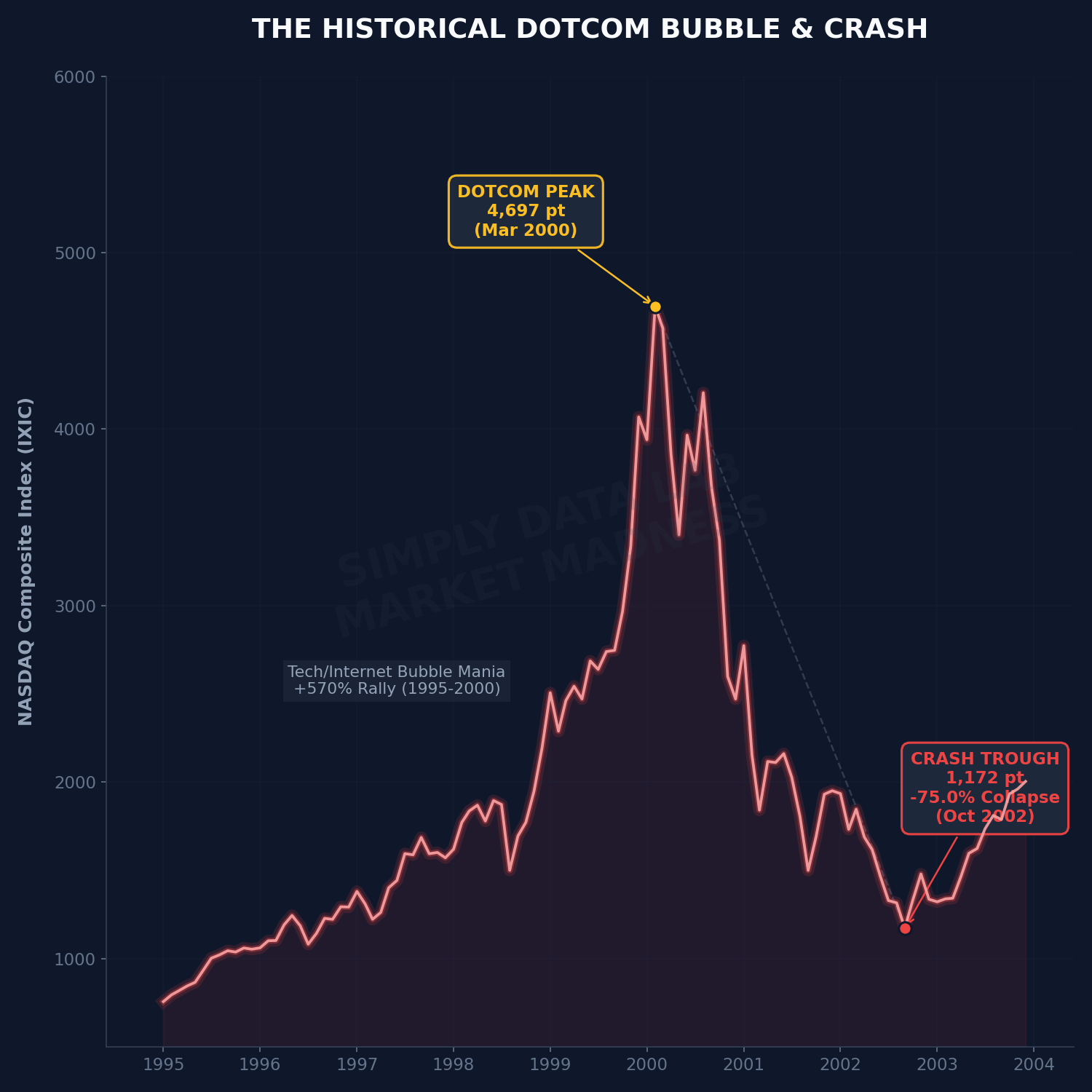

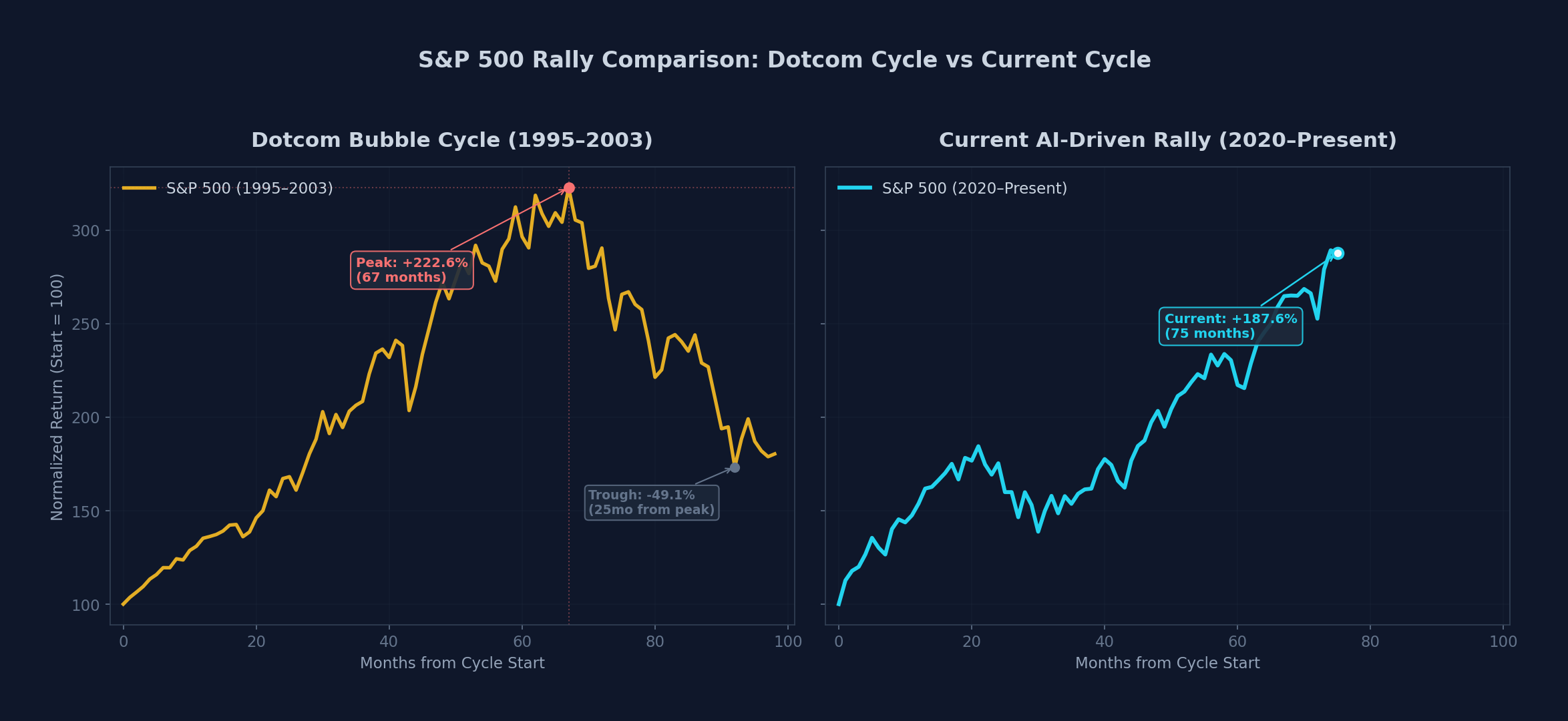

1. 닷컴 버블의 데자뷔 — S&P 500 랠리 비교

현재 시장의 랠리가 역사적으로 어느 수준에 와있는지를 객관적으로 파악하기 위해, 닷컴 버블 시기(1995–2003)와 현재(2020.03 이후)의 S&P 500 수익률을 동일 기준점(=100)으로 정규화하여 나란히 비교해 보았습니다.

닷컴 버블 당시 S&P 500은 저점에서 약 67개월 만에 +222.6% 상승한 후, 이후 약 30개월에 걸쳐 -49%까지 하락했습니다. 현재 랠리는 74개월 만에 +189.2%에 도달한 상태이며, 상승률 기준으로 닷컴 고점의 약 85% 수준입니다. 상승 속도는 닷컴보다 완만하나, 절대 상승률은 이미 위험 구간에 진입해 있습니다.

밸류에이션 지표도 이를 뒷받침합니다. 예일대 로버트 쉴러 교수가 고안한 S&P 500 CAPE(경기조정주가수익비율, 자료: multpl.com)가 41.6으로 닷컴 버블 이후 최고치를 경신하고 있으며, 버핏 지수(시가총액/GDP, 자료: FRED 및 Wilshire 5000)는 233.92%로 워런 버핏이 제시한 경고 임계치(200%)를 크게 초과한 상태입니다.

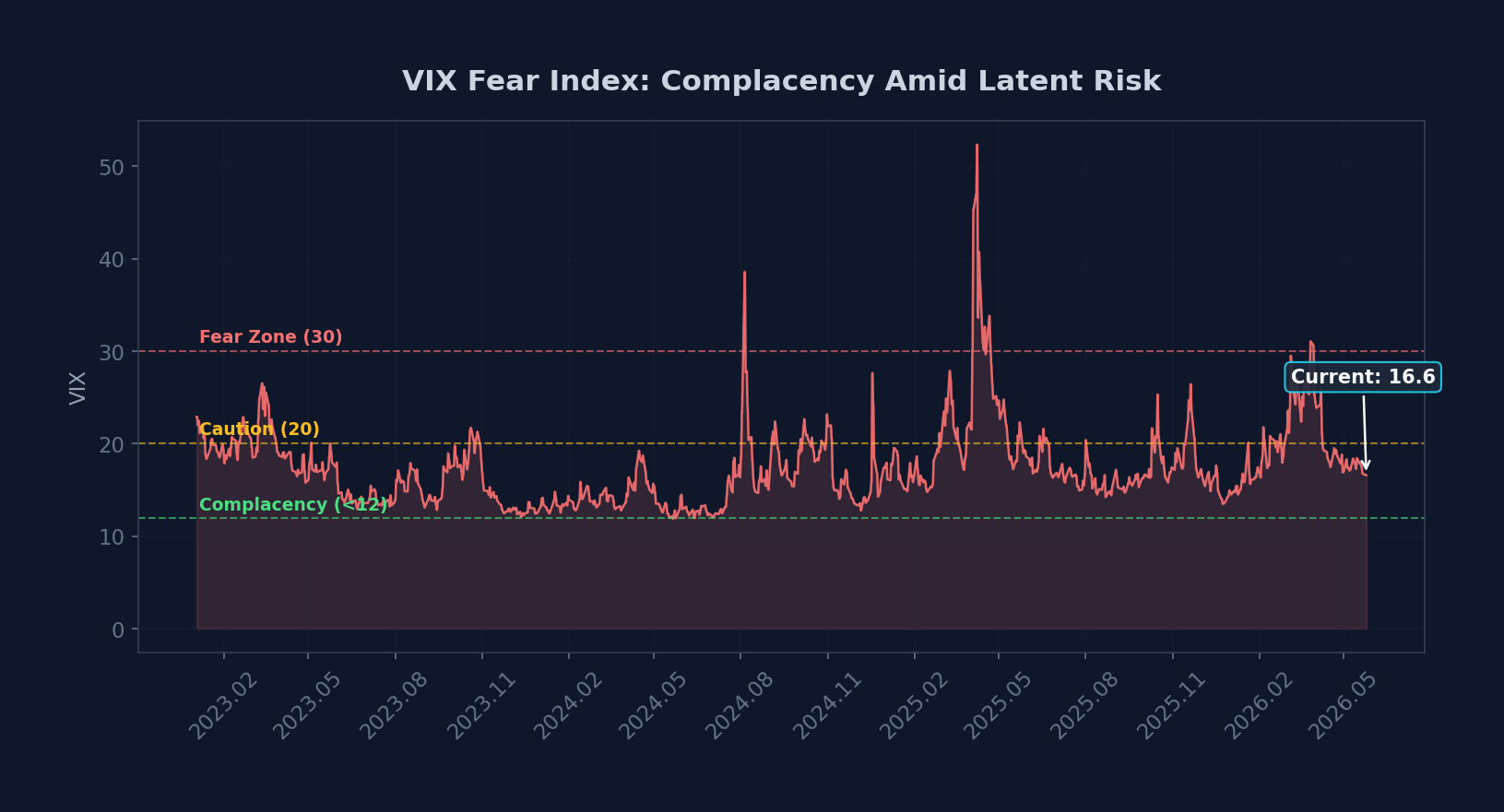

2. VIX 지수의 이례적 안정과 꼬리 위험(Tail Risk)

공포지수(VIX)는 현재 16.59로, 역사적 평균(19.5)과 중앙값(17.6) 아래에 머물고 있습니다(자료: CBOE). 이는 전체 관측 기간의 약 43%ile(백분위)에 해당합니다. 절대적 수치로는 극단적 안도 구간(12 미만, 전체의 8.7%)에 해당하지 않지만, 앞서 점검한 다수의 구조적 리스크 대비 옵션 시장의 하방 보호 수요가 부족한 상태입니다.

VIX가 중앙값 근처라는 것은 시장이 ‘평온한 상태’에 머물고 있다는 뜻이지만, 역설적으로 이는 위험합니다. 옵션 시장에서 공포가 빠져있다는 것은 하방 보호(풋옵션) 수요가 적다는 뜻이고, 이는 갑작스러운 충격이 올 때 시장이 완충 장치 없이 급락할 수 있음을 의미합니다.

현재 시장은 0DTE(당일 만기) 옵션 거래의 폭발적 증가와 옵션 마켓 메이커(딜러)들의 숏 감마(Short Gamma) 포지셔닝이 장악하고 있습니다. Nomura의 Charlie McElligott가 반복적으로 경고해 온 이 구조 하에서는, VIX가 20선을 돌파하는 순간 딜러들이 헤지를 위해 선물을 기계적으로 매도해야 하는 구조적 압력이 발생하며, 변동성이 기하급수적으로 증폭되는 감마 스퀴즈(Gamma Squeeze) 현상으로 이어질 수 있습니다.

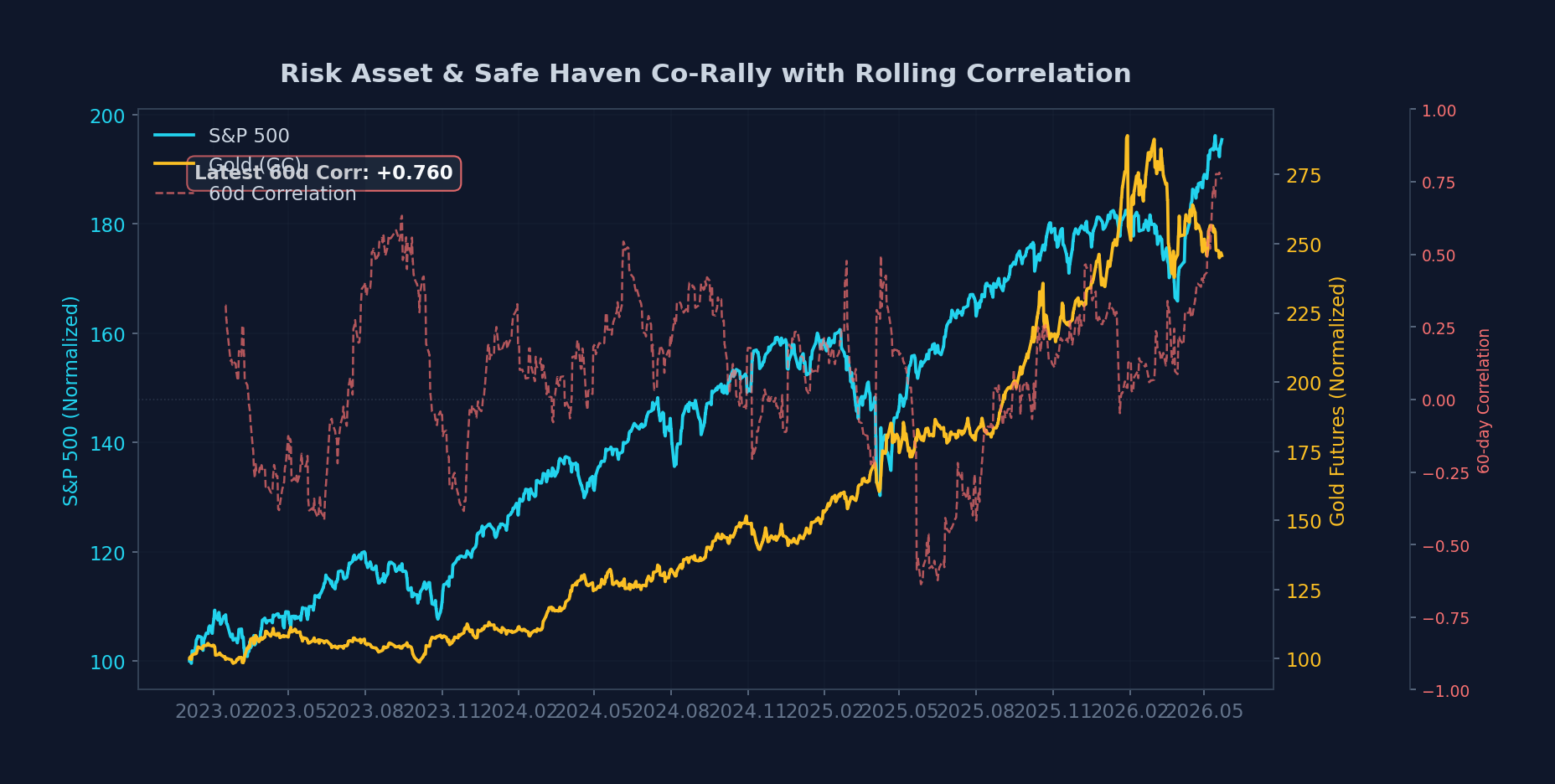

3. 위험자산과 안전자산의 이례적 동조화 현상

통상적으로 주식(위험자산)과 금(안전자산)은 반대 방향으로 움직이는 것이 정상입니다. 그런데 지금은 둘 다 동시에 폭등하고 있습니다. 2023년 이후 S&P 500은 +95.4%, 금은 무려 +145.7% 올랐으며, 최근 60일 상관관계는 +0.760까지 상승했습니다. 120일 기준으로는 +0.416으로 낮아지지만, 아래 차트의 점선(60일 롤링 상관계수)에서 확인할 수 있듯 단기 동조화가 추세적으로 강화되는 흐름입니다.

금이 사상 최고가 4,564달러/oz를 기록하고 있는 배경에는 복합적인 요인이 있습니다.

- 중앙은행 매집: 중국 인민은행(PBOC)을 비롯한 신흥국 중앙은행들이 2022년 이후 연간 1,000톤 이상의 금을 매입하며 구조적 수요를 창출하고 있습니다(자료: World Gold Council, 2024 Central Bank Gold Reserves Survey).

- 지정학적 리스크 프리미엄: 러시아-우크라이나 전쟁의 장기화, 미국-이란 간 군사적 긴장, 호르무즈 해협 봉쇄 리스크 등이 안전자산 선호를 강화하고 있습니다.

- 인플레이션 헤지: CPI가 3.8%로 재반등하며 실질금리 하락에 대한 헤지 수요가 금으로 유입되고 있습니다.

과거 역사에서 위험자산과 안전자산이 이례적으로 동시에 급등한 시기(2007년 하반기, 2019년 4분기 등)는 대부분 대형 조정의 전주곡이었습니다.

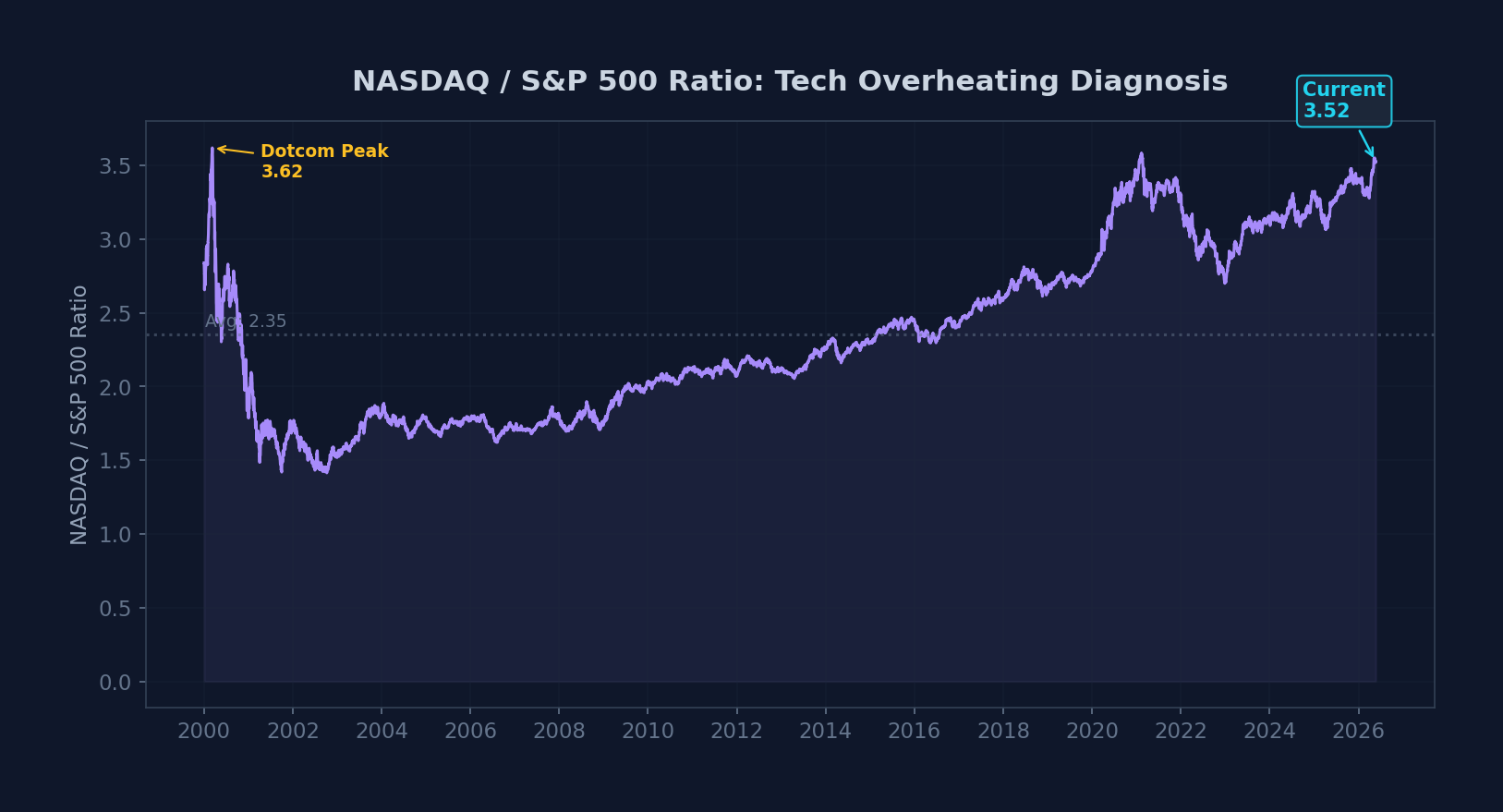

4. 기술주 과열 — 닷컴 고점에 육박한 NASDAQ/S&P 비율

NASDAQ 대비 S&P 500의 비율(NASDAQ/S&P ratio)은 기술주의 상대적 과열도를 측정하는 대표적인 지표입니다. 현재 이 비율은 3.52로, 2000년 닷컴 버블 고점(3.62)에 거의 근접했으며 역사적 평균(2.35)을 +49.9% 상회하고 있습니다.

더 우려스러운 점은 이번 상승이 소수의 AI 관련 대형주에 극도로 쏠려있다는 것입니다. S&P Dow Jones Indices의 시장 폭(Market Breadth) 데이터에 따르면, 지난 한 달간 S&P 500 수익률을 넘긴 종목은 전체의 27%에 불과했으며, 이는 2005년 이후 최저 수준입니다.

물론 현재의 랠리를 과거 닷컴 버블과 같은 단순한 투기로만 치부할 수는 없습니다. AI 산업 혁신이 가져온 대형 기술주들의 압도적인 잉여현금흐름(FCF)이 밸류에이션을 일부 정당화하고 있습니다. 하지만 문제는 펀더멘털 개선 속도보다 주가에 선반영된 멀티플 확장 속도가 과도하게 빠르며, 작은 매크로 충격에도 크게 흔들릴 수 있는 취약한 구간에 진입했다는 점입니다.

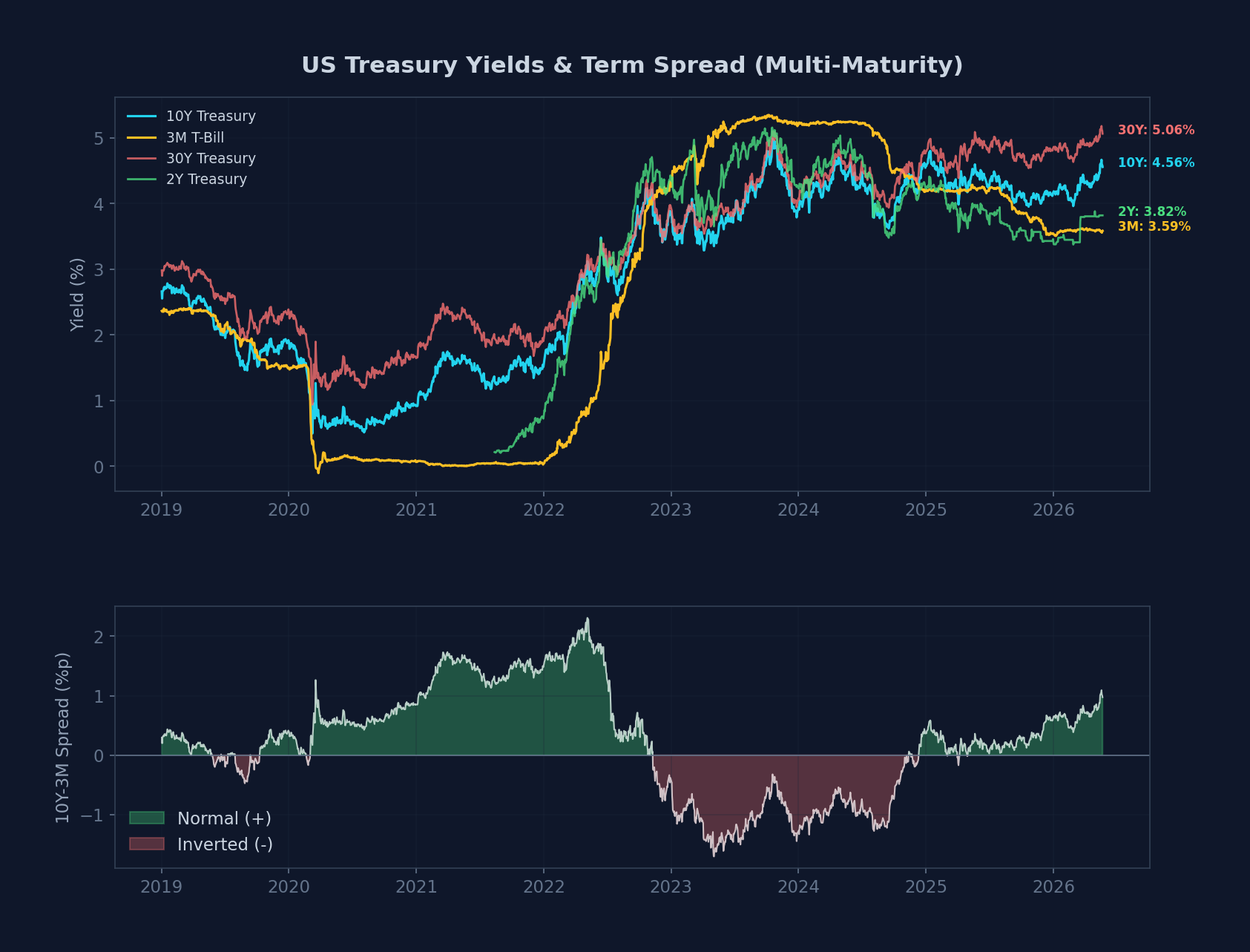

5. 장단기 금리 역전 정상화(Steepening)가 시사하는 경기 하방 압력

미국 국채 금리의 현재 수준을 만기별로 정리하면 다음과 같습니다(자료: Yahoo Finance, 2026년 5월 기준).

| 만기 | 현재 금리 | 주요 해석 |

|---|---|---|

| 3개월 (T-Bill) | 3.59% | 연준 기준금리 반영, 시장의 단기 금리 기대치 |

| 2년물 | 3.82% | 향후 1–2년간 기준금리 경로에 대한 시장 합의 |

| 10년물 | 4.56% | 경제 성장 기대와 인플레이션 프리미엄 반영 |

| 30년물 | 5.06% | 장기 재정 건전성에 대한 신뢰도 반영 (Term Premium) |

현재 10년물-3개월물 스프레드는 +0.97%p, 10년물-2년물 스프레드는 +0.74%p로 정상화되었습니다. 하지만 이것이 안전 신호는 아닙니다.

캠벨 하비(Campbell Harvey) 듀크대 교수의 연구(“The Real Term Structure and Consumption Growth”, 1988, Journal of Financial Economics)에 따르면, 장단기 금리 역전은 경기 침체의 가장 강력한 선행지표입니다. 핵심은 역전 기간 자체보다 ‘역전이 해소되며 정상화(Steepening)되는 시점’에 본격적인 침체가 시작된다는 점입니다. 이는 연준이 경기 둔화를 인지하고 금리를 인하하면서 단기 금리가 빠르게 하락하는 반면, 장기 금리는 재정 적자 확대 및 인플레이션 기대에 의해 높은 수준을 유지하기 때문입니다.

2019년 이후 전체 거래일 중 무려 33.0%(614일)가 장단기 금리 역전 상태였습니다. 특히 주목할 것은 30년물 금리가 5.06%로 10년물(4.56%)을 50bp 상회하며 장기 기간 프리미엄(Term Premium)이 확대되고 있다는 점입니다. 이는 시장이 미국의 장기 재정 건전성에 추가적인 리스크 프리미엄을 요구하고 있음을 의미하며, 미국 노동부(BLS) 데이터 기준 CPI 3.8% 재반등, 광의 실업률(U-6) 8.2% 상승 등 스태그플레이션 징후와 정합합니다.

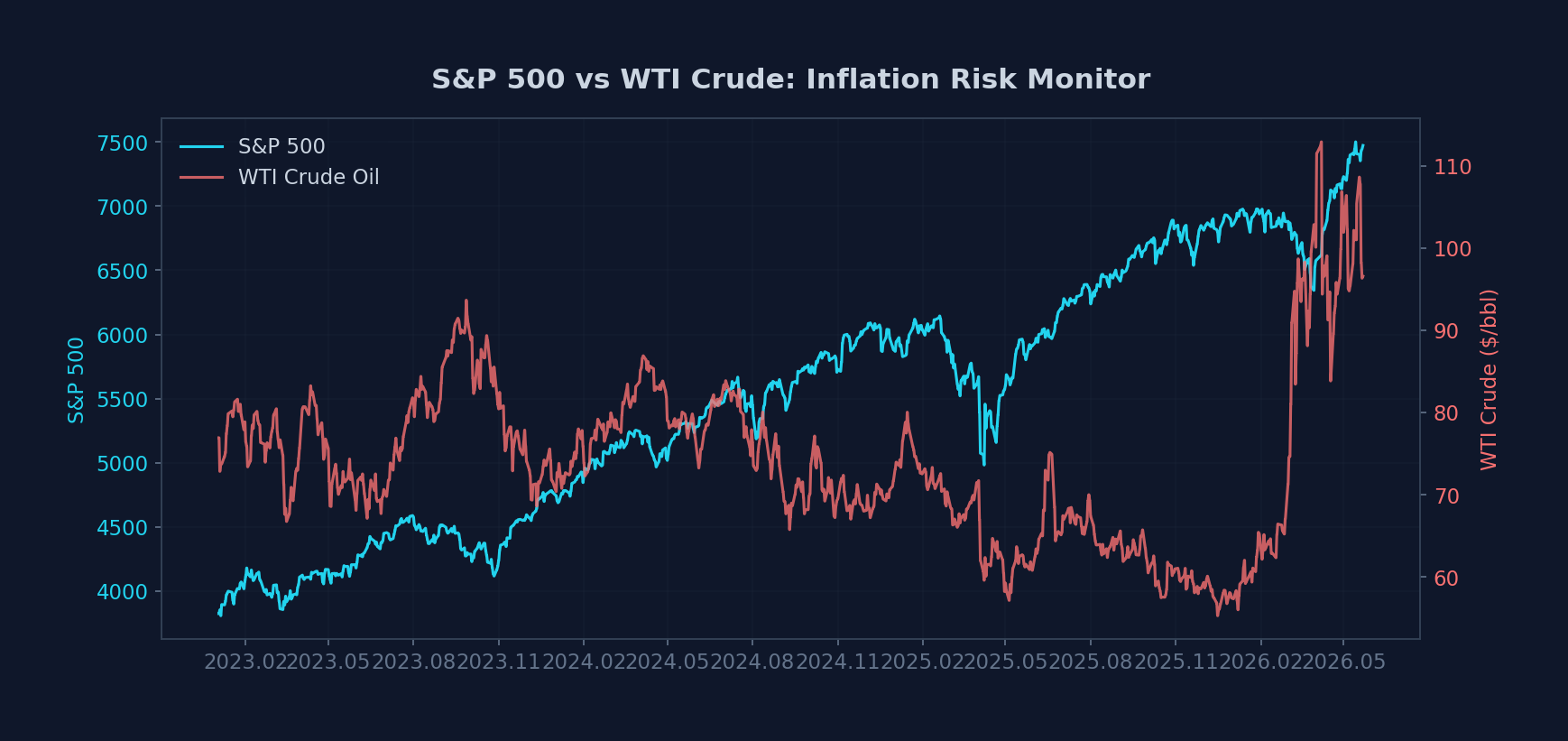

6. 인플레이션 리스크 — 지정학과 유가 폭등의 전파 경로

WTI 원유는 최근 91–99달러 구간에서 높은 변동성을 보이며 급등하고 있습니다. 이는 단순한 수급 불균형이 아닌, 지정학적 임계점 돌파로 인한 공급 충격(Supply Shock)입니다.

장기화된 러시아-우크라이나 전쟁으로 러시아산 원유·천연가스의 유럽 수출이 제재를 통해 제한되면서, 글로벌 에너지 공급 여력이 구조적으로 축소되었습니다. 여기에 최근 격화된 미국-이란 간 군사적 긴장과 호르무즈 해협 봉쇄 리스크가 더해졌습니다. 전 세계 석유 물동량의 약 20%(자료: EIA)가 통과하는 호르무즈 해협의 불안정성은 원유 시장에 직접적인 공급 차질을 가합니다.

유가 급등이 인플레이션으로 전파되는 경로는 명확합니다.

- 직접 비용 전가: 원유는 운송, 제조, 난방의 핵심 투입재이므로, 유가 상승은 생산자물가지수(PPI)를 통해 소비자물가(CPI)로 직접 전가됩니다.

- 물류비 폭등: 호르무즈 해협 불안은 해상 보험료와 우회 항로 비용을 급등시켜, 전 세계 상품 가격에 추가적인 인플레이션 압력을 가합니다.

- 인플레이션 기대 고착화: 유가 상승이 지속되면 소비자와 기업의 인플레이션 기대치가 상향 고착되어, 연준의 통화 긴축 종료를 지연시키거나 추가 인상을 유발합니다.

동시에 달러 인덱스(DXY)는 99.24로 2023년 고점(109.96) 대비 약 10% 하락했으며, 금은 4,564달러로 사상 최고가를 기록하고 있습니다. 기축통화 구매력 약화와 실물자산 선호가 동시에 나타나는 전형적인 인플레이션 헤지 패턴입니다.

7. 미국의 재정 위기와 유동성 고갈

미국 연방정부의 총 부채는 36조 달러를 돌파했습니다(자료: 미국 재무부 Debt to the Penny). 고금리가 장기화되면서 연간 이자 비용은 약 1조 달러에 육박하여, 국방 예산(8,860억 달러)을 초과하는 비정상적인 상황에 이르렀습니다(자료: CBO, 2026 Budget Outlook).

이 문제는 시장 유동성과 직결됩니다. 재무부는 이자와 원금 상환을 위해 대규모 국채를 지속 발행해야 하는데, 이를 소화해 주던 시장의 유동성 완충 장치가 사실상 소멸했기 때문입니다.

유동성 고갈의 핵심 메커니즘:

- 역레포(RRP) 소진: 2022년 말 2.5조 달러에 달했던 연준의 역레포 잔고가 현재 약 9.6억 달러(사실상 0에 수렴하는 960 million 수준)로 99.96% 소진되었습니다(자료: New York Fed). 역레포는 머니마켓펀드(MMF)가 단기 국채 대신 여유 자금을 운용하던 곳으로, 이 자금이 국채 매입으로 이동하며 시장의 완충 역할을 했습니다.

- 국채 발행 쓰나미: 미 재무부는 2026년 3분기에만 6,710억 달러 규모의 차입을 예정하고 있어(자료: Treasury Quarterly Refunding Announcement), 위험자산(주식)에 머물던 자금이 국채로 강제 이동하는 구축 효과(Crowding-out)가 불가피합니다.

- 6월 세금 시즌: 분기별 세금 납부로 민간의 현금이 재무부로 대량 흡수되며 은행 지급준비금이 급감합니다.

| 유동성 과잉 요인 (과거) | 유동성 축소 요인 (2026년 하반기) |

|---|---|

| 역레포 잔고 2.5조 달러 (유동성 저수지) | 역레포 사실상 고갈 (9.6억 달러) |

| 연준 OMO를 통한 유동성 공급 | 6월 초순 OMO 일시 정지 예상 |

| 재무부의 단기 국채 발행 축소 | 3분기 6,710억 달러 대규모 차입 |

| 지정학적 리스크로 단기 시장에 현금 집중 | 6월 세금 납부 시즌에 민간 현금 대량 흡수 |

결론적으로, 부채 이자 부담 → 대규모 국채 발행 → 민간 유동성 흡수 → 위험자산 자금 이탈이라는 연쇄 고리가 형성되어 있으며, 역레포라는 마지막 완충 장치가 소멸한 상황에서 이 고리가 작동하기 시작하면 시장의 급격한 유동성 위축이 현실화될 수 있습니다.

8. 역사적 버블의 10대 징후 체크리스트 — 100% 일치

역사적으로 1929년 대공황, 2000년 닷컴 버블, 2008년 금융위기 직전에는 공통적인 과열 신호들이 존재했습니다. 이를 10가지 거시적·미시적 체크리스트로 구성하여 현재 시장과 대조한 결과, 10개의 핵심 버블 징후가 모두 점화된 상태입니다.

| 번호 | 위험 신호 항목 | 판단 기준 | 현재 상태 (2026.05) | 점화 |

|---|---|---|---|---|

| 1 | CAPE 극단적 고평가 | 35배 초과 | 41.6배 — 닷컴 이후 최고 | 🔴 |

| 2 | 버핏 지수(시총/GDP) 한계선 돌파 | 200% 초과 | 233.92% — 역대 최고 | 🔴 |

| 3 | VIX 평균 이하 안도감 | 20pt 미만 | 16.59 (43%ile) — 하방 헤지 부재 | 🔴 |

| 4 | 장단기 금리 역전 후 정상화 진입 | 역전 해소 후 Steepening | 10Y-3M +0.97%p 정상화 진행 중 | 🔴 |

| 5 | 극단적 시장 쏠림 | 지수 상회 종목 50% 미만 | 상위 27%만 지수 견인 — 역대 최악 편중 | 🔴 |

| 6 | 투기적 레버리지 팽창 | 글로벌 신용·레버리지 역대 최고 | 글로벌 레버리지 ETF 난립, 신용 잔고 급증 | 🔴 |

| 7 | 위험자산·안전자산 동반 폭등 | 금 사상 최고가 랠리 | 4,564달러/oz — 시스템 리스크 대비 매집 | 🔴 |

| 8 | IPO·특정 테마 광풍 | 테마 쏠림 과열 | 실적 미검증 AI 테마주 묻지마 상장 | 🔴 |

| 9 | 개인 투자자 FOMO 절정 | 대중 참여도 과열 | 시스템 매매(CTA)·개인 매수 올인 | 🔴 |

| 10 | 단기 유동성 방파제 소멸 | 역레포 잔고 소진 | 2.5조 달러 → 9.6억 달러로 고갈 | 🔴 |

10/10 (100%) — 투기적 탐욕, 펀더멘털 괴리, 유동성 고갈, 안전자산 도피가 동시에 나타나고 있습니다. 역사적 대형 버블 붕괴 직전의 전형적 특징 10가지가 예외 없이 현재 시장에서 확인되고 있습니다.

마무리 — 데이터가 가리키는 방향

데이터가 말해주는 현실은 냉정합니다.

- S&P 500은 팬데믹 저점에서 74개월 만에 +189.2% 급등하며 닷컴 버블의 궤적을 따라가고 있습니다.

- 10가지 역사적 버블 신호가 모두 점화되었습니다.

- 시장의 유동성 완충 장치인 역레포는 사실상 고갈되었고, 36조 달러 부채의 이자 상환을 위한 대규모 국채 발행이 남은 유동성마저 흡수할 예정입니다.

- VIX 20선 돌파 시 숏 감마 구조에 의한 기계적 연쇄 매도가 하락을 증폭시킬 수 있습니다.

매크로 지표의 안정이라는 착시 속에서 시장은 ‘유동성 축소’와 ‘과열된 쏠림’이라는 본질적 위험을 간과하고 있을 수 있습니다. 수익을 좇기보다 리스크를 방어하는 전략이 그 어느 때보다 필요한 시점입니다.

📊 Methodology & Data Source 데이터 파이프라인 구축 및 원시 데이터(Raw Data) 추출에는

yfinanceAPI를 활용하였으며,pandas와matplotlib를 통해 자산 간 롤링 상관계수(Rolling Correlation, 60일 +0.760 / 120일 +0.416), 수익률 정규화, 일별 금리 스프레드 추이를 직접 연산하고 시각화했습니다. (Data Source: FRED, Yahoo Finance, CBOE, EIA, World Gold Council — 2026년 5월 26일 종가 기준)면책 조항: 이 글은 투자를 권유하기 위한 것이 아닌, 공개된 시장 데이터를 기반으로 한 분석 기록입니다. 모든 투자 판단과 책임은 투자자 본인에게 있습니다.