이전 챕터에서 우리는 ‘할인율이 자본주의의 중력’으로 작용한다는 사실을 배웠습니다. 중앙은행이 기준금리를 올리면 모든 자산의 현재가치가 기계적으로 하락하고, 내리면 자산 가격이 떠오른다는 것이죠.

그렇다면 자연스럽게 다음 질문이 떠오릅니다. 도대체 이 ‘중력의 강도’를 결정하는 사람들은 누구이며, 그들은 어떤 규칙에 따라 움직이는 걸까요?

답은 전 세계 자산 시장의 조타수 역할을 하는 중앙은행(Central Bank)입니다. 그런데 모든 중앙은행이 같은 목표를 추구하고 같은 도구를 사용하는 것은 아닙니다. 미국의 연방준비제도(Fed), 유럽중앙은행(ECB), 일본은행(BOJ)은 각기 다른 역사적 트라우마와 법적 제약 속에서 전혀 다른 통화정책 철학을 발전시켜 왔습니다. 이 차이를 이해하지 못하면, 글로벌 자산 시장에서 벌어지는 금리·환율·유동성의 거대한 파도를 결코 읽어낼 수 없습니다.

💡 바쁜 분들을 위한 3줄 요약

- 연준(Fed)은 ‘고용과 물가’라는 두 마리 토끼를 동시에 쫓는 이중 책무를 지닌 반면, ECB는 ‘물가 안정’이라는 단 하나의 목표에 집착하고, BOJ는 수십 년간 디플레이션 탈출을 위해 세계에서 가장 극단적인 통화정책 실험을 감행해 왔습니다.

- 세 중앙은행의 정책 금리 차이는 캐리 트레이드를 통한 국경 간 자본 이동, 환율 변동, 글로벌 유동성의 밀물과 썰물을 결정하는 핵심 동력입니다.

- 양적완화(QE)로 풀어놓은 돈을 다시 거두어들이는 양적긴축(QT)의 속도와 방식은 중앙은행마다 극명하게 다르며, 이 차이가 앞으로 수년간 글로벌 금융시장의 변동성을 좌우할 것입니다.

1. 중앙은행은 왜 존재하는가: 최종대부자의 탄생

본격적인 비교에 앞서, 중앙은행이라는 기관이 왜 필요한지부터 짚어봅시다.

중앙은행의 가장 원초적인 존재 이유는 화폐 발행의 독점권과 최종대부자(Lender of Last Resort) 기능입니다. 19세기 영국에서 은행들이 줄줄이 파산하는 공황이 반복되자, 경제학자 월터 배젓(Walter Bagehot)은 1873년 저서 『롬바르드가(Lombard Street)』에서 유명한 원칙을 제시했습니다.

“위기 시 중앙은행은 건전한 담보를 제시하는 모든 기관에게, 징벌적인 고금리로, 무제한으로 자금을 빌려주어야 한다.”

핵심은 단순합니다. 경제에 갑작스럽게 공포가 닥쳐 모두가 돈을 빼가려 할 때, 마지막으로 돈을 빌려줄 수 있는 기관이 존재해야 금융 시스템 전체가 도미노처럼 무너지는 것을 막을 수 있다는 것이죠. 이 역할을 수행하기 위해 중앙은행은 이론적으로 무한한 돈을 찍어낼 수 있는 권한을 부여받았습니다.

하지만 무한한 권력에는 반드시 명확한 규칙이 필요합니다. 그래서 각국은 법률로 중앙은행의 책무(Mandate), 즉 ‘무엇을 목표로 돈을 풀고 거두어들여야 하는지’를 명확히 규정해 두었습니다. 바로 이 책무의 차이가 세 중앙은행의 성격을 근본적으로 갈라놓습니다.

2. 법적 책무(Mandate)의 비교: 무엇을 위해 존재하는가

2.1 연준(Fed): 고용과 물가, 두 마리 토끼를 쫓는 이중 책무

미국 연방준비제도의 통화정책 목표는 1977년 개정된 연방준비법(Federal Reserve Act) 제2A조에 명확히 규정되어 있습니다. 이 조항은 연준이 “최대 고용(Maximum Employment), 물가 안정(Stable Prices), 그리고 적절한 장기 금리(Moderate Long-term Interest Rates)“를 효과적으로 촉진해야 한다고 명시합니다.

통상적으로 세 번째 목표(적절한 장기 금리)는 물가가 안정되면 자연히 달성되는 부수적 결과로 간주되기에, 연준의 핵심 책무는 ‘고용’과 ‘물가’라는 두 개의 기둥으로 압축됩니다. 이것이 그 유명한 ‘이중 책무(Dual Mandate)‘입니다.

문제는 이 두 목표가 동시에 달성하기 매우 어려운 상충 관계(Trade-off)에 놓일 수 있다는 점입니다. 경제학에서 이 관계를 설명하는 것이 바로 필립스 곡선(Phillips Curve)입니다. 고용을 최대화하기 위해 돈을 풀면 물가가 오르고, 물가를 잡기 위해 돈줄을 죄면 실업자가 늘어나죠. 연준은 매번 FOMC 회의에서 이 시소의 어느 쪽에 더 무게를 실을지를 판단해야 하는 숙명을 안고 있습니다.

흥미로운 점은 연방준비법 제2A조의 앞부분이 “통화 및 신용 총량의 장기적 성장을 유지”할 것을 명시하고 있다는 사실입니다. 일부 하버드 법학 연구자들은 이 문구를 근거로, 연준의 본원적 책무가 단순한 물가 관리가 아니라 시장 내 ‘신용(Credit) 창출의 통제’에 있다고 주장하기도 합니다. 이 관점에서 보면 2020년 팬데믹 때의 무제한 양적완화는 법적 권한의 경계를 넘나든 조치였다는 학술적 비판도 가능해집니다.

2.2 ECB: 물가 안정이라는 단 하나의 지상 목표

유럽중앙은행(ECB)의 최고 규범은 유럽연합 기능조약(TFEU) 제127조 1항입니다. 이 조약은 매우 단호한 어조로 선언합니다.

“유럽중앙은행제도(ESCB)의 최우선 목표는 물가 안정(Price Stability)을 유지하는 것이다.”

고용 창출이나 경제 성장 같은 다른 목표는 오직 “물가 안정을 저해하지 않는 범위 내에서만” 지원할 수 있습니다. 연준이 고용과 물가를 동등하게 저울질하는 것과 달리, ECB는 목표 사이에 명확한 위계질서(Hierarchy of Objectives)를 설정해 두었습니다. 물가 안정이 왕이고, 나머지는 신하인 셈이죠.

왜 이렇게까지 물가에 집착할까요? 답은 역사 속에 있습니다. 1920년대 독일 바이마르 공화국의 초인플레이션(Hyperinflation) 트라우마입니다. 당시 독일 마르크화의 가치가 천문학적으로 폭락하여 빵 한 덩어리를 사려면 수레 가득 지폐를 실어 나르는 지경에 이르렀습니다. 이 끔찍한 기억이 독일 중앙은행인 분데스방크(Bundesbank)의 DNA에 새겨졌고, 유럽 통화 통합 과정에서 ECB의 제도적 설계에 고스란히 이식된 것입니다.

드라기의 호박벌 선언: “무엇이든 할 준비가 되어 있다”

이 경직적 책무 구조를 가진 ECB 역사상 가장 극적인 순간은 2012년 유로존 국가부채 위기의 절정기에 찾아왔습니다. 그리스, 스페인, 이탈리아 등 남유럽 국가들의 국채 금리가 치솟으며 유로존 해체설이 현실화되던 그때, 2012년 7월 26일 런던에서 마리오 드라기(Mario Draghi) ECB 총재가 역사에 남을 연설을 합니다.

드라기는 유로화를 공기역학적 구조상 날 수 없으나 실제로는 날고 있는 “호박벌(Bumblebee)“에 비유했습니다. 재정 통합 없이 통화 통합만 이루어진 유로존의 태생적 모순을 솔직히 인정하면서도, 그는 이렇게 선언했습니다.

“ECB의 권한 내에서 유로화를 지키기 위해 무엇이든 할 준비가 되어 있다(Whatever it takes). 나를 믿어라. 그것으로 충분할 것이다.”

이 한마디가 시장의 공포 심리를 단숨에 제압했습니다. 뒤이어 발표된 무제한 국채매입 프로그램(OMT, Outright Monetary Transactions)은 남유럽 국채 수익률 폭등을 억제하고 유로존 해체라는 최악의 시나리오를 봉쇄했습니다. 놀라운 점은 OMT가 실제로 한 번도 발동되지 않았다는 것입니다. 중앙은행이 의지를 보여주는 것만으로도 시장을 안정시킬 수 있다는 것을 증명한, 통화정책 역사상 가장 비용 효율적인 개입이었습니다.

이후 2021년 7월, ECB는 18년 만에 통화정책 전략을 전면 재검토하여 기존의 ‘2% 미만이나 그에 근접한 수준’이라는 비대칭적 목표를 ‘대칭적 2% 목표(Symmetric 2% Inflation Target)‘로 명문화했습니다. 이는 필요시 2%를 소폭 상회하는 인플레이션을 용인할 수 있음을 법적으로 뒷받침한 중대한 철학적 전환이었습니다.

2.3 BOJ: 디플레이션과의 30년 전쟁

일본은행(BOJ)의 법적 근거인 일본은행법(Bank of Japan Act, 1997년 전면 개정) 제2조는 통화·금융 조절이 “물가 안정을 도모함으로써 국민경제의 건전한 발전에 이바지”해야 한다고 규정합니다.

여기서 특히 주목할 부분은 동법 제1조 2항입니다. 이 조항은 중앙은행이 “은행 및 기타 금융기관 간의 자금 결제가 원활하게 이루어지도록 보장함으로써 금융시스템의 안정 유지에 기여해야 한다”고 명시합니다. Fed나 ECB에 비해 최종대부자(Lender of Last Resort) 역할과 결제 시스템의 안정성을 중앙은행의 핵심 존립 근거로 격상시킨 독특한 구조입니다.

하지만 BOJ를 진정으로 특별하게 만든 것은 법조문이 아니라 현실이었습니다. 1990년대 자산 버블 붕괴 이후 일본은 물가가 지속적으로 하락하는 디플레이션의 늪에 30년 가까이 빠져 있었습니다. 물가가 떨어지면 소비자들은 ‘내일이면 더 싸지겠지’하고 지갑을 닫고, 기업은 투자를 미루고, 경제 전체가 얼어붙는 악순환에 빠집니다.

이 악순환을 끊기 위해 BOJ는 세계 중앙은행 역사상 가장 극단적인 실험들을 감행했습니다. 2013년 구로다 하루히코(Kuroda Haruhiko) 총재 취임과 함께 시작된 양적·질적 금융완화(QQE), 2016년 시중은행 예치금에 마이너스 금리(-0.1%)를 부과하는 전례 없는 조치, 그리고 10년물 국채 금리를 직접 통제하는 수익률곡선통제(YCC)까지. 이 모든 것이 디플레이션이라는 괴물과 싸우기 위한 일본의 절박한 몸부림이었습니다.

2.4 기준금리 추이: 18년간의 다이버전스

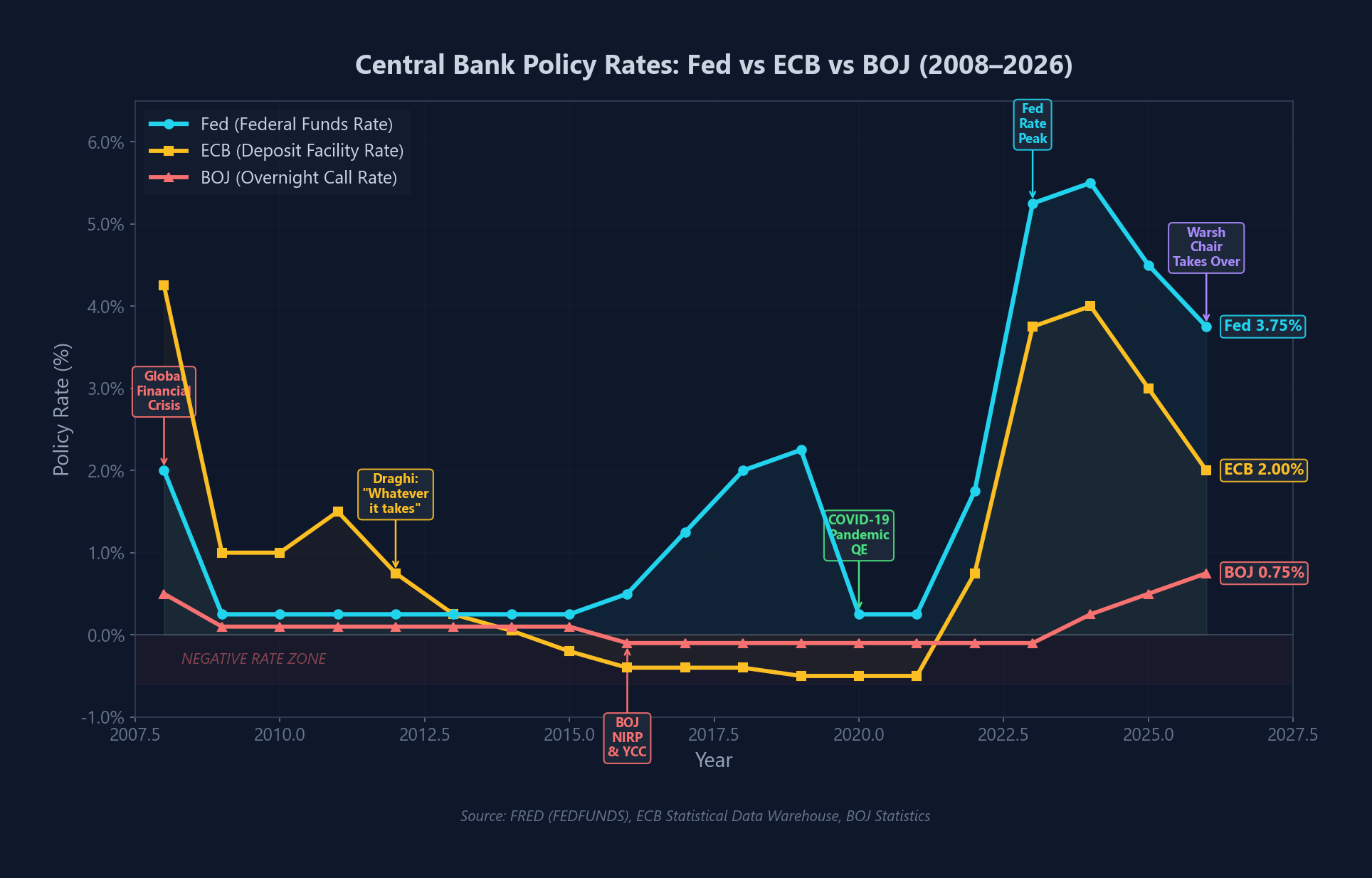

세 중앙은행의 정책 철학 차이가 가장 극명하게 드러나는 것은 기준금리의 궤적입니다. 아래 차트는 2008년 글로벌 금융위기부터 2026년 현재까지 세 중앙은행의 기준금리가 어떻게 다른 경로를 밟아왔는지 보여줍니다.

그림: Fed·ECB·BOJ 기준금리 추이 (2008–2026). 2022년 이후 극단적 정책 다이버전스가 관찰된다. (출처: FRED, ECB, BOJ 공식 통계)

그림: Fed·ECB·BOJ 기준금리 추이 (2008–2026). 2022년 이후 극단적 정책 다이버전스가 관찰된다. (출처: FRED, ECB, BOJ 공식 통계)

Fed가 2022–2023년 인플레이션을 잡기 위해 급격히 금리를 올릴 때, BOJ는 여전히 마이너스 금리를 유지하고 있었습니다. 이 극단적 정책 다이버전스(Policy Divergence)가 후술할 캐리 트레이드와 엔화 약세의 구조적 원인입니다.

2.5 3대 중앙은행 핵심 비교표

| 비교 항목 | Fed (미국 연방준비제도) | ECB (유럽중앙은행) | BOJ (일본은행) |

|---|---|---|---|

| 핵심 법적 책무 | 물가 안정 + 최대 고용 (이중 책무) | 물가 안정 (단일 책무 우선원칙) | 물가 안정 + 금융시스템 안정 |

| 근거 법률 | 연방준비법 제2A조 (1977) | EU 기능조약 제127조 (마스트리히트) | 일본은행법 (1997 전면 개정) |

| 역사적 트라우마 | 대공황, 1970년대 대인플레이션 | 바이마르 초인플레이션 (1920년대) | 30년 디플레이션 (1990년대–) |

| 현행 기준금리 | 3.50%–3.75% (실효금리 3.64%) | 2.00% (예금수취시설금리) | 0.75% |

| 패러다임 시프트 | 1951년 재무부-연준 합의 | 2012년 드라기 “Whatever it takes” | 2016년 마이너스 금리 + YCC |

3. 중앙은행의 독립성: 정치로부터의 방패

3.1 왜 중앙은행은 정부로부터 독립해야 하는가

통화정책의 역사에서 가장 위험한 시나리오는 ‘재정 우위(Fiscal Dominance)’, 즉 정부가 선거를 의식해 중앙은행에 돈을 찍어내라고 압박하는 상황입니다. 정치인에게 돈 찍는 기계의 리모컨을 쥐어주면 어떤 일이 벌어질까요? 단기적으로 표를 얻기 위해 무분별하게 돈을 풀고, 결국 경제 전체가 인플레이션이라는 열병에 시달리게 됩니다.

노벨 경제학상 수상자인 키드랜드(Kydland)와 프레스콧(Prescott)은 1977년 논문에서 이 문제를 ‘시간 비일관성(Time Inconsistency)‘이라는 개념으로 정교하게 설명했습니다. 정부가 사전에 ‘인플레이션을 낮게 유지하겠다’고 약속해도, 선거가 다가오면 그 약속을 깨고 돈을 풀 유혹에 빠진다는 것이죠. 시장 참여자들이 이를 예측하면 결국 인플레이션 기대가 고착되고, 모두가 손해를 보게 됩니다.

이 문제의 해법이 바로 중앙은행의 정치적 독립성(Independence)입니다. 돈 찍는 권한을 정치인의 손이 닿지 않는 곳에 두는 것이죠.

3.2 1951년 재무부-연준 합의: 독립성의 역사적 기원

연준이 현재와 같이 행정부로부터 독립적인 위상을 갖게 된 역사적 기원은 1951년 3월 체결된 ‘재무부-연준 합의(1951 Treasury-Fed Accord)‘로 거슬러 올라갑니다.

제2차 세계대전 동안 연준은 전쟁 자금 조달을 지원하기 위해 재무부의 요구에 따라 국채 금리를 인위적으로 고정(Pegging)하는 예속적 역할을 수행했습니다. 단기 국채 금리는 0.375%, 장기 국채 금리는 2.5%로 철저히 억눌렸습니다.

하지만 전쟁이 끝나자 문제가 터졌습니다. 1947년 소비자물가상승률이 20%에 육박하며(BLS CPI 기준 전년 대비 최고 약 19.7%) 치솟았고, 1950년 한국전쟁 발발로 인플레이션이 다시 10%를 돌파했습니다. 연준 내부는 더 이상 통화가치를 희생할 수 없다는 위기감에 휩싸였죠. 매리너 에클스(Marriner Eccles)를 비롯한 연준 수뇌부는 트루먼 행정부의 강력한 금리 억제 압박에 맞서 반기를 들었고, 치열한 정치적 투쟁 끝에 마침내 국채 금리 상한제를 폐지하는 조인트 성명을 이끌어냈습니다.

이 합의는 중앙은행이 행정부의 재정 수요를 무조건 뒷받침하는 ‘하인’ 신분에서 벗어나, 독립적인 거시경제 안정화 기구로 거듭난 현대 중앙은행 제도의 위대한 초석으로 평가받습니다.

3.3 세 중앙은행의 독립성 수준 비교

| 비교 항목 | Fed | ECB | BOJ |

|---|---|---|---|

| 독립성 근거 | 1951년 합의의 전통 | EU 초국가 조약의 법적 보호 | 일본은행법 (정부와의 협조 의무 병기) |

| 위원 임명 | 대통령 지명 + 상원 인준 | EU 이사회 합의 | 내각 임명 + 양원 동의 |

| 정치적 독립성 | 높음 (의장 임기 4년, 이사 14년) | 매우 높음 (조약 수준 보호) | 중간 (정부 철학이 위원 구성에 투영) |

| 정부 압력 사례 | 트럼프의 연준 비판 | 남유럽 vs 북유럽 갈등 | 아베노믹스 공동 성명 (2013) |

ECB가 가장 강한 독립성을 보유하고 있는데, 이는 개별 국가의 법률이 아닌 EU 차원의 초국가 조약으로 보호받기 때문입니다. 어떤 단일 국가의 정치인도 손쉽게 ECB의 권한을 바꿀 수 없는 구조죠. 반면 BOJ는 형식적으로는 독립성을 보장하지만, 위원 9인 전원을 내각이 임명하는 구조상 집권 자민당의 거시경제 철학(대표적으로 아베노믹스)이 위원회 구성에 직접적으로 투영될 수밖에 없습니다.

4. 지배구조: 누가 금리를 결정하는가

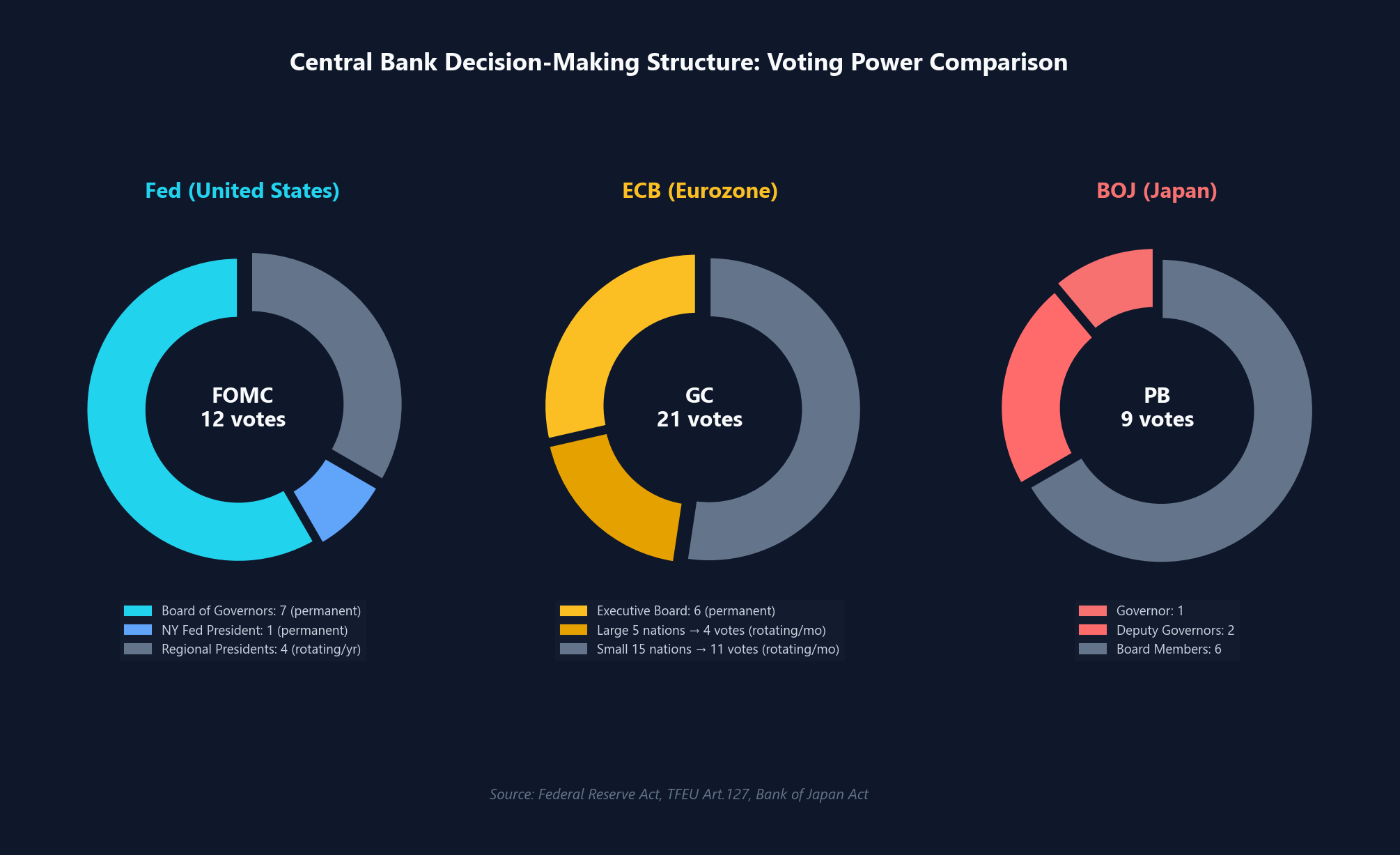

그림: FOMC(12명)·ECB 정책위원회(21표)·BOJ 정책위원회(9명)의 투표권 배분 구조. (출처: 연방준비법, TFEU 제127조, 일본은행법)

그림: FOMC(12명)·ECB 정책위원회(21표)·BOJ 정책위원회(9명)의 투표권 배분 구조. (출처: 연방준비법, TFEU 제127조, 일본은행법)

4.1 Fed의 FOMC: 연방제의 정교한 정치적 타협

미국 연준의 최고 통화정책 의사결정기구는 연방공개시장위원회(FOMC, Federal Open Market Committee)입니다. FOMC는 총 12명의 투표권자로 구성됩니다.

- 상임 투표권 8표: 대통령이 임명하고 상원이 인준하는 7명의 연방준비제도 이사회(Board of Governors) 이사 + 뉴욕 연방준비은행 총재 (금융시장의 심장인 월스트리트를 대변)

- 윤번 투표권 4표: 나머지 11개 지역 연방준비은행 총재들이 1년 단위로 교대하며 행사

이 연방제적 구조는 월스트리트의 금융 엘리트, 워싱턴의 정책 결정자, 그리고 각 지역 실물경제의 목소리를 균형 있게 반영하기 위한 정교한 정치적 타협의 산물입니다.

2026년 5월 22일, 케빈 워시(Kevin Warsh) 전 연준 이사가 제17대 연준 의장으로 취임하며 Fed의 지배구조에 중대한 전환점이 도래했습니다. 워시 의장은 기존의 재량적 판단에 의존하던 방식을 비판하며, 테일러 준칙(Taylor Rule)과 같은 수학적 공식에 따라 기계적으로 금리를 설정하는 ‘준칙 기반(Rules-based)’ 통화정책으로의 회귀를 추진하고 있습니다. 이는 인플레이션과 산출 갭(Output Gap) 같은 객관적 데이터에 의거해 금리를 결정함으로써, 정치권의 단기적 금리 인하 압박을 구조적으로 차단하려는 의도입니다.

4.2 ECB의 정책위원회: 다국가 체제의 복잡한 투표권 퍼즐

ECB의 통화정책은 정책위원회(Governing Council)에서 결정됩니다. 이 위원회는 프랑크푸르트 본부에 상주하는 6명의 집행이사회(Executive Board) 위원과, 유로화를 사용하는 각 회원국 중앙은행 총재들로 구성됩니다.

2015년 유로존 회원국이 19개로 늘어나면서 의사결정의 효율성 문제가 대두되었고, 마침내 투표권 윤번제(Rotation of Voting Rights)가 발동되었습니다. 2026년 기준 20개 회원국 체제에서의 구조는 이렇습니다.

| 그룹 | 대상 | 투표권 수 | 방식 |

|---|---|---|---|

| 집행이사회 | 6명 (국가 무관) | 6표 (영구) | 항상 투표 |

| 그룹 1 (대형 경제국) | 독일, 프랑스, 이탈리아, 스페인, 네덜란드 (5개국) | 4표 공유 | 매월 1국 제외 |

| 그룹 2 (중소형 경제국) | 나머지 15개국 | 11표 공유 | 매월 4국 제외 |

| 합계 | — | 21표 | — |

Fed가 1년 단위로 지역 연은 총재의 투표권을 교체하는 것과 달리, ECB는 1개월 주기로 투표권을 순환시킵니다. 투표권이 없는 달에도 모든 총재는 회의에 참석해 발언하고 토론에 참여할 수 있어, 합의 도출 과정에 영향력을 행사합니다.

4.3 BOJ의 정책위원회: 9인의 결정

BOJ의 최고 의사결정기구인 정책위원회(Policy Board)는 상대적으로 단순한 구조입니다. 총재 1인, 부총재 2인, 심의위원 6인의 총 9인 체제로 운영되며, 단순 다수결로 의사결정이 이루어집니다.

형식상으로는 민주적 의사결정을 추구하지만, 9인 전원을 내각이 임명하는 구조상 정부의 거시경제 방향이 위원회 구성에 강하게 반영됩니다. 2016년 마이너스 금리 도입이 5대 4의 박빙 표결로 결정된 사례에서 볼 수 있듯, 때로는 위원들 간의 철학적 대립이 극적으로 표출되기도 합니다.

5. 비전통적 통화정책 수단: 금리 인하만으로는 부족할 때

기준금리가 0%에 근접하면 더 이상 금리를 내릴 수 없는 ‘제로금리 하한(Zero Lower Bound)‘에 부딪힙니다. 이때 중앙은행이 꺼내 든 것이 바로 비전통적 통화정책 수단들입니다.

5.1 양적완화(QE)와 양적긴축(QT)의 작동 원리

양적완화(Quantitative Easing, QE)는 중앙은행이 시중에서 국채 등 자산을 대규모로 매입하여 경제에 돈을 직접 주입하는 정책입니다. 중앙은행이 채권을 사면 그 대금이 은행 시스템에 유입되고, 늘어난 유동성은 금리를 끌어내려 대출과 투자를 촉진합니다.

반대로 양적긴축(Quantitative Tightening, QT)은 이 과정을 역으로 되돌리는 것입니다. QT에는 두 가지 방식이 있습니다.

- 수동적 긴축(Passive QT): 보유 채권의 만기가 도래했을 때 재투자를 하지 않고 자연 소멸시키는 방식. 시장에 미치는 충격이 점진적입니다.

- 능동적 긴축(Active QT): 만기가 남은 채권을 시장에 직접 내다 파는 방식. 시장에 훨씬 강력하고 즉각적인 충격을 줍니다.

대부분의 중앙은행은 시장의 급격한 동요(텐트럼, Tantrum)를 피하기 위해 수동적 QT를 기본 원칙으로 채택합니다. 하지만 QT는 결코 QE 비디오를 거꾸로 되감는 것처럼 매끄러운 과정이 아닙니다. QT 속도 조절에 실패하면 2019년 미국 레포 시장 발작(Repo Market Stress)처럼 단기 자금시장이 순식간에 경색될 수 있습니다.

5.2 Fed의 풍부한 지준 체계와 그 논란

2008년 글로벌 금융위기 이전 연준은 은행 시스템 내 지급준비금(Reserves)을 극도로 타이트하게 관리하는 ‘복도 체계(Corridor System)‘를 운영했습니다. 하지만 대규모 QE 이후 지준이 수조 달러로 폭증하면서, 이 방식은 물리적으로 불가능해졌습니다.

이에 연준은 은행들이 예치한 초과 지준에 이자를 지급하는 초과지준부리(IOER, 현재 IORB)와 비은행 금융기관 대상의 역레포(ON RRP) 금리를 활용하는 ‘풍부한 지준 기반 하한선 체계(Floor System)‘를 도입했습니다.

하지만 이 시스템에는 심각한 부작용이 있었습니다. Cato Institute의 분석에 따르면, 고금리 시기에 연준이 시중 대형 은행들에 IOER 명목으로 지급한 이자 비용은 2023–2024년 두 해 동안에만 무려 2,000억 달러에 달하는 천문학적 영업 손실을 초래했습니다. 워시 신임 연준 의장은 이를 ‘납세자의 부를 월스트리트 대형 은행으로 이전하는 정치적 재앙’으로 규정하며, IOER 제도의 궁극적 폐지와 과거 시스템으로의 복귀를 추진하고 있습니다.

5.3 ECB의 2024년 획기적 개편: 하이브리드 축소 복도 체계

ECB 역시 장기간의 양적완화를 통해 막대한 초과 유동성을 공급해 왔습니다. 2024년 3월, ECB는 통화정책 운영 프레임워크에 대한 역사적인 전면 개편안을 발표했습니다.

핵심 조치는 2024년 9월 18일을 기점으로 주재융자조작(MRO) 금리와 예금수취시설금리(DFR) 간의 스프레드를 기존 50bp에서 15bp로 대폭 축소한 것입니다. 이는 순수 하한선 체계와 과거의 복도 체계를 절충한 ‘하이브리드 축소 복도 체계(Hybrid Narrow Corridor System)‘로의 전환을 의미합니다.

이 설계의 경제적 의도는 명확합니다. QT 과정에서 개별 은행이 유동성 부족에 직면했을 때 중앙은행으로부터 차입하는 비용(페널티)을 대폭 낮추어 유동성 경색을 선제적으로 방어하면서도, 15bp라는 좁은 공간을 남겨두어 은행 간 단기자금시장에서의 거래 인센티브를 유지하는 매우 정교한 유동성 연착륙 전략입니다.

5.4 BOJ의 세계 최대 통화정책 실험: 마이너스 금리, YCC, 그리고 ETF 매입

BOJ는 세계 중앙은행 역사상 가장 극단적이고 독창적인 정책 수단들을 동원했습니다.

마이너스 금리와 3층 구조(Three-Tier System)

2016년 1월 BOJ는 시중은행 예치금에 -0.1%의 금리를 부과하는 마이너스 금리 정책(NIRP)을 도입했습니다. ‘돈을 예치하면 오히려 벌금을 낸다’는 전례 없는 조치였죠.

하지만 은행 전체 예치금에 마이너스 금리를 매기면 은행들의 수익성이 극도로 악화되어 오히려 대출을 줄이는 ‘반전 이자율(Reversal Interest Rate)’ 부작용이 발생할 수 있습니다. 이를 방지하기 위해 BOJ는 은행의 당좌예금을 세 가지 계층으로 정교하게 쪼개는 3층 구조를 고안했습니다.

| 계층 | 대상 | 적용 금리 |

|---|---|---|

| 기본잔액 (Basic Balance) | 기존 예치 원금 | +0.1% |

| 매크로 가산잔액 (Macro Add-on) | 법정지준금 등 | 0% |

| 정책금리 잔액 (Policy-rate Balance) | 새로 유입되는 초과 유동성 | -0.1% |

기존 예치금에는 이자를 주면서 신규 유입분에만 벌금을 매기는 이 방식은, 단기 금리를 마이너스 영역으로 끌어내리면서도 은행의 이자수지 충격을 최소화하는 정교한 완충 장치였습니다.

수익률곡선통제(YCC): 국채 가격의 행정적 고정

2016년 9월 BOJ는 한 걸음 더 나아가 수익률곡선통제(Yield Curve Control, YCC)를 발표합니다. 10년물 일본 국채(JGB) 금리를 0% 부근으로 억제하겠다는 것이었습니다.

다른 중앙은행들이 단기 금리나 자산 매입 수량을 조절하는 것과 달리, BOJ는 무제한적인 시장 개입을 통해 국채 수익률 곡선의 장기 가격까지 행정적으로 고정시키는 극단적 통제를 시도한 것입니다.

하지만 이 정책은 심각한 부작용을 낳았습니다. BOJ가 10년물 금리 상승을 막기 위해 시장에서 국채를 무제한으로 사들이면서, 특정 채권의 유통 물량이 완전히 고갈되어 버렸습니다. 문제는 이 희귀해진 채권들이 선물 시장에서 만기 실물 인도에 필요한 ‘최저도입단가 채권(CTD, Cheapest-to-Deliver)‘이었다는 점입니다.

선물 매도 포지션을 가진 헤지펀드들은 현물 채권을 구할 수 없어 청산이 불가능해지는 ‘숏 스퀴즈(Short Squeeze)’ 공포에 빠졌고, 파생상품 시장이 마비될 위기에 처했습니다. 결국 BOJ는 자신들의 금고에 쌓아둔 채권을 한시적으로 시장에 대여하는 국채 대주제도(SLF, Securities Lending Facility)로 응급 처치를 해야만 했습니다. 중앙은행이 가격을 억누르려다 시장 유동성을 증발시키고, 다시 이를 구제하기 위해 자산을 대여해야 했던 YCC 정책의 가장 뼈아픈 모순이었습니다.

6. 대차대조표의 정상화: 세 거함의 다른 항해

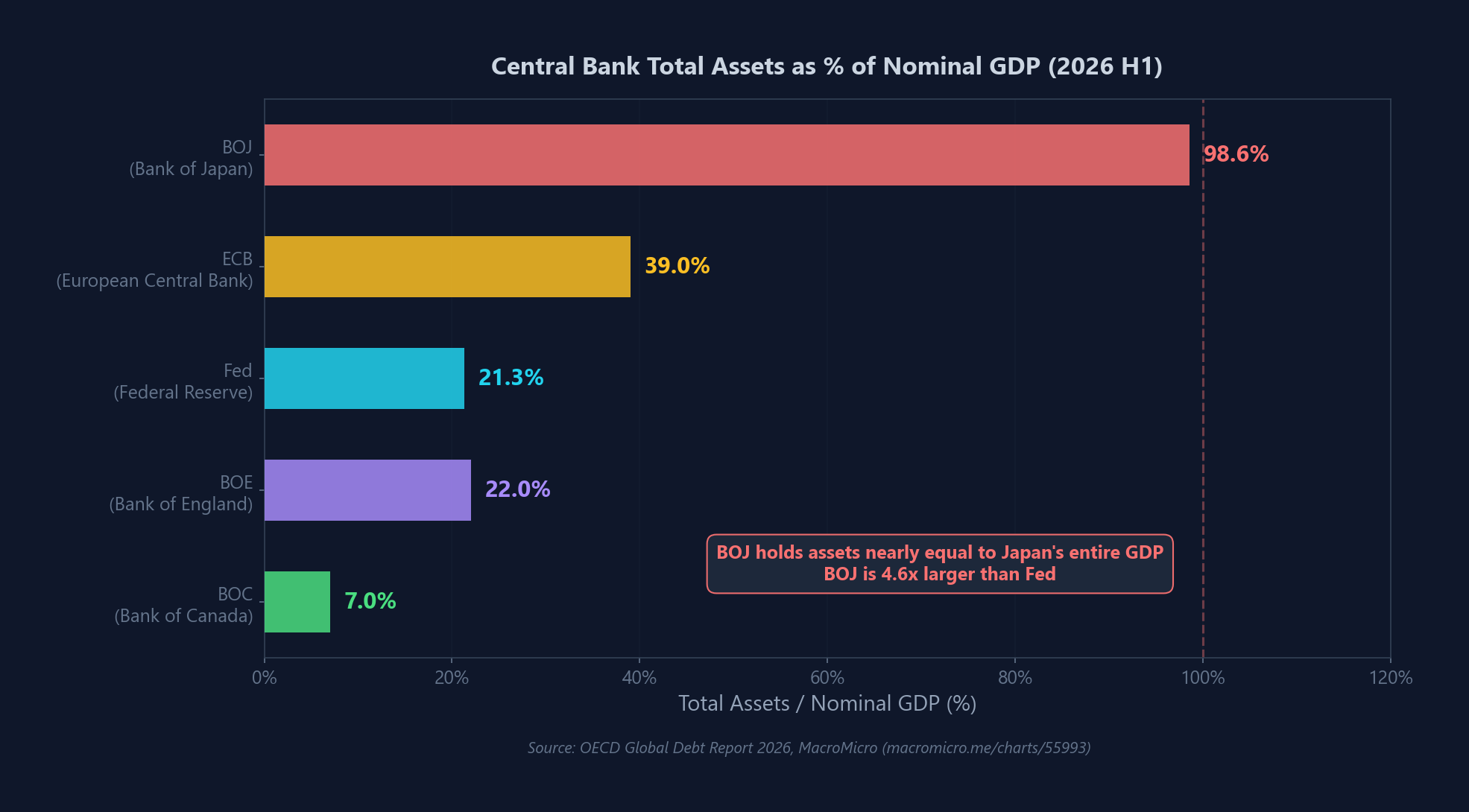

6.1 GDP 대비 중앙은행 자산 규모 비교 (2026년 기준)

세 중앙은행이 풀어놓은 유동성의 규모를 가장 직관적으로 비교할 수 있는 지표는 명목 GDP 대비 중앙은행 총자산 비율입니다.

그림: BOJ의 총자산은 일본 GDP의 98.6%에 달해 Fed(21.3%)의 약 4.6배에 이른다. (출처: OECD Global Debt Report 2026, MacroMicro)

그림: BOJ의 총자산은 일본 GDP의 98.6%에 달해 Fed(21.3%)의 약 4.6배에 이른다. (출처: OECD Global Debt Report 2026, MacroMicro)

| 중앙은행 | GDP 대비 자산 비율 | QT 현황 |

|---|---|---|

| Fed | 21.3% | 수동적 QT 지속 (한때 9조 달러 → 축소 중) |

| ECB | 39.0% | APP·PEPP 재투자 전면 중단 |

| BOJ | 98.6% | JGB 매입 점진적 감축 (테이퍼링 단계) |

Fed는 일관된 수동적 QT를 통해 한때 9조 달러에 육박했던 대차대조표를 GDP 대비 21% 수준으로 축소시키는 데 성공했습니다. ECB 역시 각종 자산매입 프로그램의 재투자를 전면 중단하며 정상화 궤도에 올랐습니다.

반면 BOJ의 상황은 극단적입니다. 금리는 올렸지만, 구로다 시절 YCC 방어를 위해 무제한으로 사들인 국채의 누적 효과로 인해 BOJ의 총자산은 GDP 대비 무려 98.6%라는 비정상적 규모를 유지하고 있습니다. 일본 경제 전체의 생산량에 맞먹는 자산을 중앙은행이 쥐고 있다는 뜻이죠. 월별 JGB 매입량을 줄이는 테이퍼링에는 돌입했지만, 실질적인 대차대조표의 절대적 축소는 아직 요원한 상태입니다.

7. 글로벌 금융시장에 미치는 영향: 투자자가 알아야 할 것

7.1 캐리 트레이드: 금리 차이가 만드는 국경 간 자본의 강물

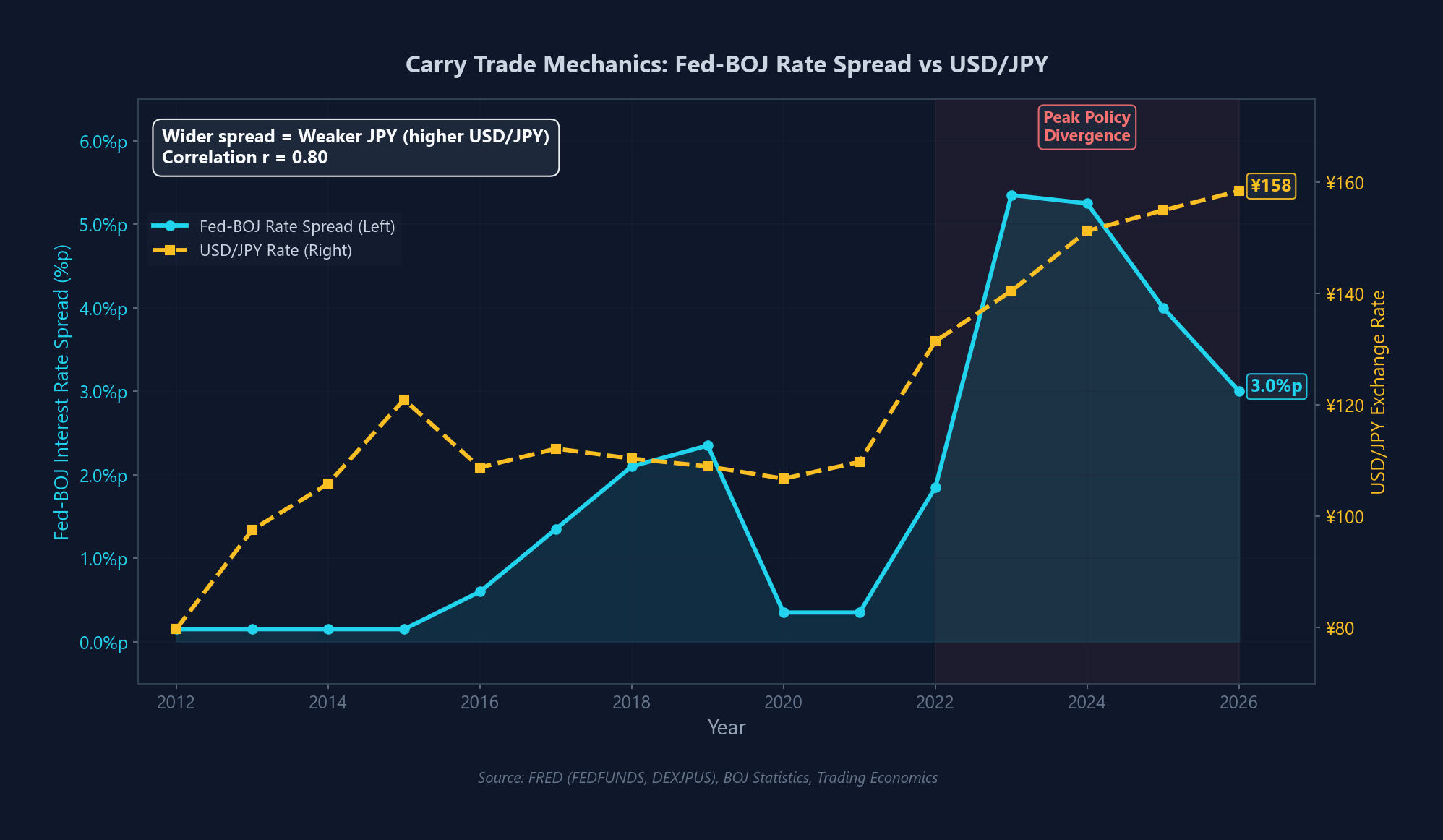

세 중앙은행의 기준금리 차이가 만들어내는 가장 직접적인 시장 현상이 바로 캐리 트레이드(Carry Trade)입니다. 금리가 낮은 통화(예: 엔화)로 돈을 빌려서 금리가 높은 통화(예: 달러) 자산에 투자하여 금리 차이를 수익으로 챙기는 전략입니다.

그림: Fed-BOJ 금리차가 확대될수록 USD/JPY 환율이 상승(엔화 약세)하는 강한 양의 상관관계(r=0.80)가 관찰된다. (출처: FRED, BOJ, Trading Economics)

그림: Fed-BOJ 금리차가 확대될수록 USD/JPY 환율이 상승(엔화 약세)하는 강한 양의 상관관계(r=0.80)가 관찰된다. (출처: FRED, BOJ, Trading Economics)

2026년 5월 현재, Fed의 기준금리(3.50–3.75%)와 BOJ의 기준금리(0.75%) 사이에는 약 300bp(3%p)의 압도적인 내외 금리차가 벌어져 있습니다. 이 거대한 금리 차이는 헤지펀드와 개인 투자자를 막론하고 대규모 자금이 엔화를 매도하고 달러를 매수하도록 강력한 유인을 제공합니다. 그 결과 USD/JPY 환율은 158–159엔대의 고공행진을 이어가며 과거 일본 당국이 시장에 직접 개입(Intervention)했던 160엔선을 끊임없이 위협하고 있습니다.

캐리 트레이드의 진짜 위험은 ‘청산(Unwind)’ 리스크에 있습니다. 만약 BOJ가 예상보다 빠르게 금리를 올리거나 글로벌 위험 회피 심리가 급등하면, 엔화 캐리 포지션이 일시에 청산되면서 엔화가 급등하고 글로벌 위험자산이 동반 폭락하는 연쇄 반응이 벌어질 수 있습니다.

7.2 글로벌 유동성의 밀물과 썰물

세 중앙은행의 합산 대차대조표 크기의 변화는 글로벌 주식, 채권, 원자재 시장 전반의 유동성 환경을 결정합니다. 세 중앙은행이 동시에 QE를 단행하면 글로벌 유동성의 밀물이 몰려와 모든 자산의 멀티플(배수)을 끌어올리고, 반대로 동시에 QT를 진행하면 썰물이 빠지며 자산 가격에 하방 압력을 가합니다.

2026년 현재는 Fed와 ECB가 수동적 QT를 지속하고, BOJ가 매입 속도를 줄이는 테이퍼링 단계에 있으므로, 글로벌 중앙은행 유동성은 전반적으로 축소(Shrinking) 국면에 있습니다. 이는 과거 무제한 유동성 시대에 형성된 높은 자산 가격 멀티플이 지속적으로 압박받을 수 있음을 시사합니다.

7.3 할인율과 자산 배분: 성장주 vs 가치주의 듀레이션 역학

이전 챕터에서 배운 할인율의 원리를 떠올려 봅시다. 중앙은행이 금리를 올리면 할인율이 상승하고, 모든 미래 현금흐름의 현재가치가 기계적으로 하락합니다.

이때 가장 큰 타격을 받는 것은 먼 미래의 이익에 의존하는 성장주입니다. 성장주는 당장의 현금흐름보다 10년, 20년 뒤의 성장 잠재력으로 가격이 형성되기 때문에, 채권으로 치면 ‘듀레이션이 긴 자산’과 같습니다. 할인율이 오르면 먼 미래의 가치가 더 많이 깎여나가죠.

반면 당장 현금을 쏟아내는 가치주와 고배당주는 듀레이션이 짧아 금리 상승의 충격을 상대적으로 덜 받습니다. 2022–2023년 연준의 급격한 금리 인상기에 성장주가 폭락하고 가치주가 선방한 현상, 그리고 2023년 하반기 금리 인하 기대가 퍼지자 성장주가 스프링처럼 반등한 현상이 바로 이 듀레이션 역학의 완벽한 실증입니다.

따라서 투자자는 각 중앙은행의 통화정책 방향과 포워드 가이던스(Forward Guidance)를 주시하면서, 금리 상승기에는 듀레이션이 짧은 가치·배당 자산의 비중을 높이고, 금리 하락기에는 듀레이션이 긴 성장 자산의 비중을 확대하는 동적 자산 배분을 고려해야 합니다.

8. 결론: 중앙은행의 언어를 읽는 투자자가 살아남는다

세계 3대 중앙은행은 각기 다른 역사적 상처와 법적 DNA 위에서 진화해 왔습니다.

- 연준(Fed)은 대공황과 1970년대 대인플레이션의 교훈 위에서 고용과 물가의 줄타기를 수행하며, 2026년 워시 체제 하에서 재량에서 준칙으로의 역사적 전환을 시도하고 있습니다.

- ECB는 바이마르 초인플레이션의 트라우마를 DNA에 새긴 채 물가 안정이라는 단일 목표에 집착하면서도, 드라기의 “Whatever it takes” 선언을 기점으로 위기 시의 유연성을 확보했습니다.

- BOJ는 30년 디플레이션과의 전쟁에서 마이너스 금리, YCC, ETF 매입이라는 인류 역사상 가장 극단적인 통화 실험을 감행했고, 이제 그 거대한 유산을 정상화하는 미지의 영역을 항해하고 있습니다.

투자자에게 중요한 것은 이 세 기관이 단순히 ‘금리를 올리고 내리는 곳’이 아니라는 사실을 인식하는 것입니다. 각 중앙은행의 법적 책무가 다르기에 같은 경제 상황에서도 다른 결정을 내리고, 지배구조가 다르기에 의사결정의 속도와 방향이 달라지며, 정책 도구가 다르기에 시장에 미치는 충격의 경로와 강도가 완전히 다릅니다.

이 차이가 만들어내는 금리·환율·유동성의 파도를 읽어내는 능력이야말로 글로벌 매크로 투자에서 가장 강력한 무기입니다. 중앙은행의 언어를 이해하는 투자자만이, 파도에 휩쓸리지 않고 파도 위에 올라탈 수 있습니다.

💡 다음 챕터에서는 이 중앙은행들이 실제로 기준금리를 결정하는 구체적인 과정을 해부합니다. 연준의 FOMC 회의에서 점도표(Dot Plot)가 어떻게 만들어지고 해석되는지, 그리고 시장 참여자들이 금리 결정 전후에 어떤 전략을 구사하는지 실전 투자의 관점에서 풀어보겠습니다.