[전체 요약] 2026년 5월 22일 케빈 워시가 제17대 연준 의장으로 취임했습니다. 이 글에서는 워시 독트린의 핵심—포워드 가이던스 폐지와 연준 풋 소멸—이 시장에 미치는 영향을 분석합니다. 채권 자경단의 귀환으로 30년물 금리가 19년 만에 5.2%에 육박하고, 채권 변동성(MOVE)과 주식 변동성(VIX)의 괴리가 벌어지는 가운데, 2026–2028년 만기 벽 리스크와 이 환경에서의 전략적 시사점을 정리합니다.

1. 서론: ‘워시 독트린’의 출범과 연준 체제의 근본적 전환

2026년 5월 22일, 케빈 워시(Kevin Warsh)가 제17대 연준 의장으로 취임했습니다 (Washington Post, 2026.05.22). 백악관에서 클라렌스 토마스(Clarence Thomas) 대법관 주재로 진행된 취임식 이후, 미 역사상 가장 근소한 표차로 상원 인준을 통과한 그는 첫날부터 기존과 전혀 다른 통화정책 방향을 제시하며 금융 시장에 큰 파장을 일으키고 있습니다.

1.1. 케빈 워시: 실전 금융 DNA의 중앙은행 의장

워시 의장은 1995–2002년 모건스탠리에서 M&A 부사장과 전무이사를 지냈고, 2006–2011년에는 연준 이사(Governor)로 2008년 금융위기 현장을 직접 경험했습니다. 베어스턴스(Bear Stearns) 인수 지원과 850억 달러 규모의 AIG 구제금융 등 긴급 프로그램 설계에 깊이 관여한 인물입니다 (Senate Banking Committee, 2026.04.14). 트럼프 대통령의 지명을 받은 그의 인준 과정은 톰 틸리스(Thom Tillis) 상원의원의 인준 보류, 이란 전쟁에 따른 에너지 위기 등 정치적 혼란 속에서 진행되었습니다 (Chosun English, 2026.05.26).

1.2. 포워드 가이던스 폐지와 ‘건설적 모호성’의 복귀

워시 독트린의 핵심은 버냉키 시대부터 15년간 유지되어 온 점도표(Dot Plot)와 포워드 가이던스를 대폭 줄이거나 없애는 것입니다. 워시는 상원 청문회에서 “중대한 뉴스가 있을 때만 기자회견을 열겠다”고 선언하며, 정책 결정문 외의 불필요한 시그널을 차단하겠다는 뜻을 분명히 했습니다 (VT Markets, 2026.05). 사실상 그린스펀 시대의 ‘건설적 모호성(Constructive Ambiguity)‘으로 돌아가겠다는 선언입니다.

1.3. ‘임무 축소(Mission Creep 청산)‘와 연준 풋의 소멸

워시 의장은 연준이 기후 변화, DEI, 재정 정책 지원 같은 본업 밖의 영역에 개입하는 것—이른바 ‘임무 범위 확대(Mission Creep)‘—을 강하게 비판해왔습니다 (Financial Content, “The Warsh Doctrine: A new era of monetary discipline approaches”). 연준은 물가 안정과 최대 고용이라는 이중 책무(Dual Mandate)에만 집중해야 한다는 것이 그의 철학입니다.

월가가 가장 두려워하는 변화는 ‘연준 풋(Fed Put)‘의 소멸입니다. 워시는 2020년 코로나 팬데믹 때 연준이 의회 승인 없이 가동한 회사채 매입(SMCCF, PMCCF)이나 메인스트리트 대출(MSLP) 같은 구제 프로그램을 “중앙은행 권한을 넘어선 위험한 행위”라고 강하게 비판해왔습니다 (The Daily Economy, 2026.02.03). 앞으로는 크레딧 시장에 심각한 유동성 위기가 닥쳐도, 과거처럼 연준이 직접 회사채를 사거나 한계 기업을 구해주는 일은 기대하기 어렵습니다.

2. 정책 이원화(Two-track)와 수익률 곡선 스티프닝(Curve Steepening)

2.1. AI 혁신 수용과 매크로 펀더멘털의 정면충돌

워시 의장은 AI 등 기술 혁신이 이끄는 생산성 붐이 경제의 장기 성장률을 끌어올리고 있다고 보고 있습니다. 테일러 준칙 같은 전통적 규칙에서 벗어나더라도 단기 금리를 내려서 혁신 산업의 자금 조달을 지원해야 한다는 비둘기파적 입장을 보여왔습니다 (Confluence Investment, 2026.02.17).

하지만 이 금리 인하 의지는 2026년 상반기 실제 경제 지표와 정면으로 부딪히고 있습니다.

- 헤드라인 PCE 물가지수: 2026년 3월 전년 동기 대비 3.5% 상승 (2월 2.83%에서 급반등)

- 근원 PCE: 3.2%로 가속화

- 소비자물가지수(CPI): 이란 전쟁 발발과 호르무즈 해협 봉쇄에 따른 오일 쇼크로 에너지 물가가 전년 동기 대비 14.43% 폭등하며 CPI를 3.8%까지 밀어올림

연준은 딜레마에 빠졌습니다. 트럼프 행정부의 압박과 AI 산업 육성을 위해 금리를 내리고 싶지만, 걷잡을 수 없는 인플레이션을 잡으려면 금리를 유지하고 양적 긴축(QT)을 이어가야 합니다. 전형적인 투 트랙(Two-track) 딜레마입니다.

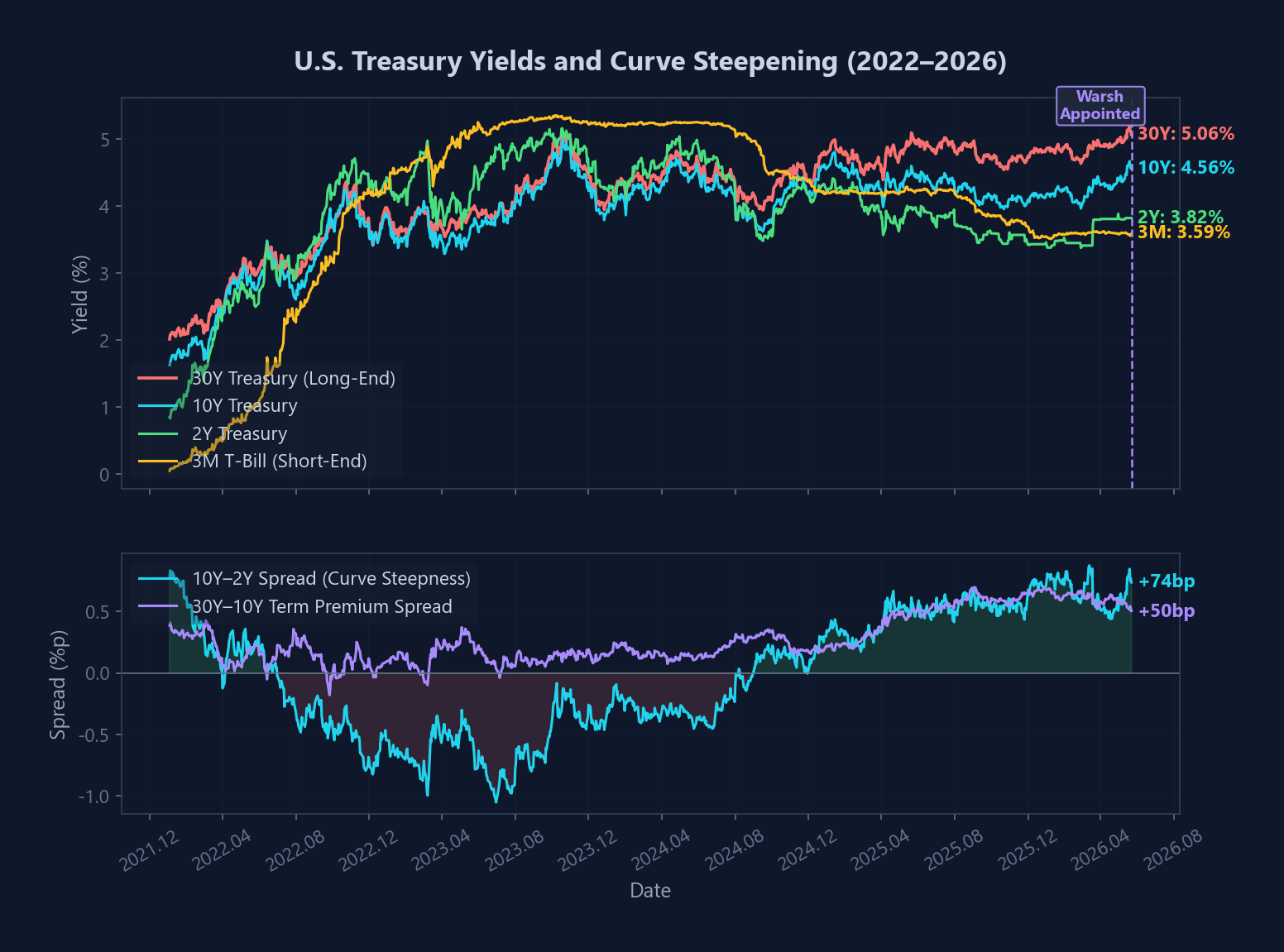

2.2. 채권 자경단(Bond Vigilantes)의 귀환과 기간 프리미엄 급등

이 딜레마를 가장 먼저 알아챈 것은 채권 시장이었습니다. 워시 의장의 금리 인하 시그널에 시장은 강하게 반발하며 스스로 긴축에 나섰습니다. 인플레이션을 용인하는 중앙은행의 채권을 대거 매도해 금리를 끌어올리는 ‘채권 자경단(Bond Vigilantes)‘이 돌아온 것입니다 (Opening Bell Daily, “The bond market wasted no time in telling Kevin Warsh not to cut rates”).

야데니 리서치(Yardeni Research)의 에드 야데니(Ed Yardeni)는 “금융 시장은 트럼프 대통령의 금리 인하 요구나 워시 의장의 기대와 무관하게 이자율이 ‘Higher for longer’ 유지될 것으로 확신하고 있다”고 분석했습니다 (MacroMicro, “Bond Vigilantes Welcome New Fed Chair Warsh With Loud Bronx Cheer”).

그 결과는 기간 프리미엄의 급등으로 바로 나타났습니다.

- 10년물 미 국채 금리: 워시 취임일(5/22) 기준 4.56% 마감, 주중 한때 4.67%까지 치솟아 최근 1년 내 최고치 경신 (Morningstar, 2026.05.26)

- 30년물 장기 국채 금리: 약 19년 만의 최고치인 5.2%에 육박하며 시장에 큰 충격 (Washington Post, 2026.05.21)

- 2년물 국채 금리: 4.13% 수준에 머물러 장기-단기 금리 간 ‘베어 스티프닝(Bear Steepening)’ 장세 완연

💡 베어 스티프닝(Bear Steepening)이란? 장기 금리가 단기 금리보다 더 빠르게 상승하면서 수익률 곡선이 가팔라지는 현상입니다. ‘베어(Bear)‘는 채권 가격 하락(=금리 상승)을 의미하며, 통상 인플레이션 기대 상승이나 재정 적자 확대에 대한 시장의 경고로 해석됩니다.

(출처: FRED, U.S. Department of the Treasury, 2026년 5월 기준 | 💡 Insight: 장기 금리가 단기 금리 위로 솟구치는 ‘베어 스티프닝’ 장세가 본격화되며 채권 자경단의 귀환을 시사)

(출처: FRED, U.S. Department of the Treasury, 2026년 5월 기준 | 💡 Insight: 장기 금리가 단기 금리 위로 솟구치는 ‘베어 스티프닝’ 장세가 본격화되며 채권 자경단의 귀환을 시사)

2.3. 글로벌 국채 금리 동조화와 유동성 구축

금리 급등은 미국에 그치지 않고 전 세계로 번지고 있습니다. 일본 국채(JGB) 30년물 금리가 사상 최고치인 3.16%까지 올랐고, 영국 길트(Gilt)채 30년물은 5.51%로 2008년 이후 최고치를 경신했습니다. 독일 분트(Bund)채 10년물도 2.7%를 넘기며 유로존 재정 스프레드 확대 우려를 키우고 있습니다.

만약 30년물 미 국채 금리가 5.25%–5.50%를 확실히 돌파하거나 영국 길트채가 6%에 도달한다면, 단순한 금리 조정이 아니라 시스템적 스트레스의 방아쇠가 될 수 있습니다 (CryptoRank, “Global financial crisis bitcoin tripwires”).

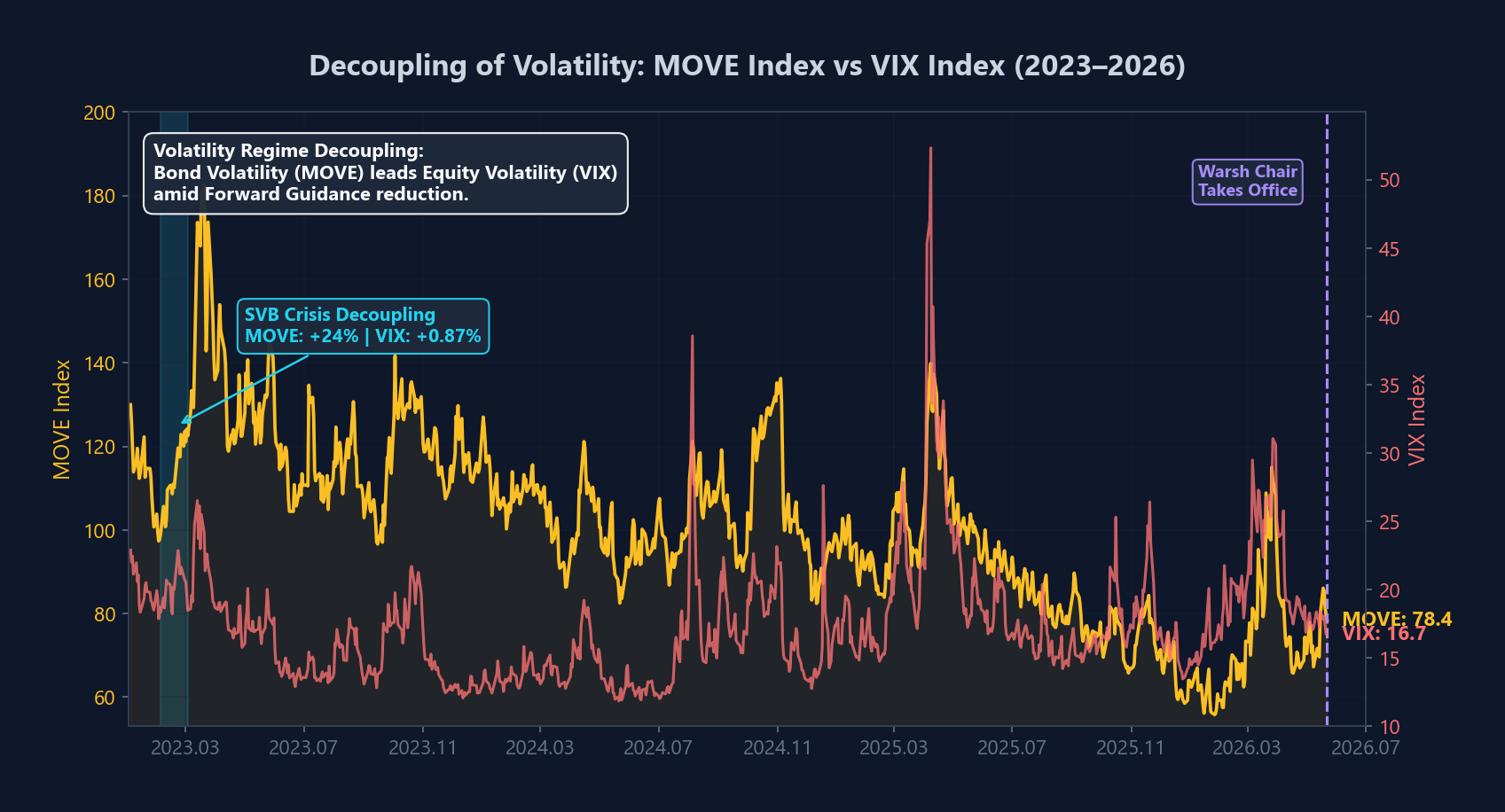

3. 변동성 체제 전환: VIX vs MOVE 디커플링의 구조화

3.1. MOVE 100 돌파와 채권 주도형 변동성 체제

포워드 가이던스가 사라지면서 채권 시장의 변동성을 나타내는 MOVE 지수가 높은 수준에 고착되고 있습니다. 2026년 5월 기준 MOVE는 106.77, 반면 VIX는 21.90—두 지수의 괴리가 뚜렷합니다 (StreetStats, “VIX S&P 500 Volatility and MOVE Treasury Volatility”).

💡 MOVE 지수는 Merrill Lynch Option Volatility Estimate의 약자로, 미국 국채 옵션 시장에서 추출한 향후 30일간의 채권 금리 변동성 기대치를 나타냅니다. 주식 시장의 공포지수인 VIX의 ‘채권 시장 버전’으로, 100 이상이면 시장이 상당한 정책 불확실성을 반영하고 있다고 해석합니다.

파월 시대에는 악재가 터져도 “연준이 금리를 내려줄 것”이라는 예측이 가능했고, 덕분에 VIX와 MOVE 모두 안정적으로 유지됐습니다. 하지만 지금은 다릅니다. 정책 방향을 예측하기 어려워진 만큼, 통화정책에 직접 노출되는 채권 시장의 변동성이 훨씬 크게 움직이는 ‘채권 주도형 변동성 체제’가 만들어지고 있습니다.

그렇다면 채권 시장이 흔들리는데 주식 시장은 왜 아직 잠잠할까? AI 실적 기대에 대한 맹신, 그리고 0DTE(당일 만기) 옵션 같은 초단기 파생상품의 대량 매도가 VIX를 인위적으로 눌러놓고 있을 가능성이 높습니다. 하지만 이렇게 억눌린 변동성은 채권 스트레스가 주식으로 전이되는 순간 한꺼번에 터질 수 있는 뇌관이기도 합니다.

(출처: CBOE, Merrill Lynch Option Volatility Estimate, 2026년 5월 기준 | 💡 Insight: MOVE 106 vs VIX 21의 극명한 디커플링은 채권 시장이 주식 시장보다 먼저 위기를 감지하고 있음을 시사)

(출처: CBOE, Merrill Lynch Option Volatility Estimate, 2026년 5월 기준 | 💡 Insight: MOVE 106 vs VIX 21의 극명한 디커플링은 채권 시장이 주식 시장보다 먼저 위기를 감지하고 있음을 시사)

3.2. 상관관계 붕괴와 ‘듀얼 쇼크’ 리스크

장기 금리가 계속 높은 수준을 유지하면, 주식 시장의 PER 등 밸류에이션에도 압력이 커지면서 결국 리스크가 주식으로 옮겨갑니다. 10년물 금리가 4.6%를 넘어선 지금, 자산 배분의 기본 전제인 ‘주식과 채권의 음의 상관관계’가 깨지고 있습니다 (Asset TV, “Sell in May and Go Away Vol 345”).

결국 매달 CPI, 비농업고용지수(NFP), 원유 재고 지표가 나올 때마다 “성장을 밀어주려는 워시와 인플레이션을 잡으려는 이사회, 어느 쪽이 주도권을 쥘 것인가”를 판단해야 하는 환경이 된 셈입니다.

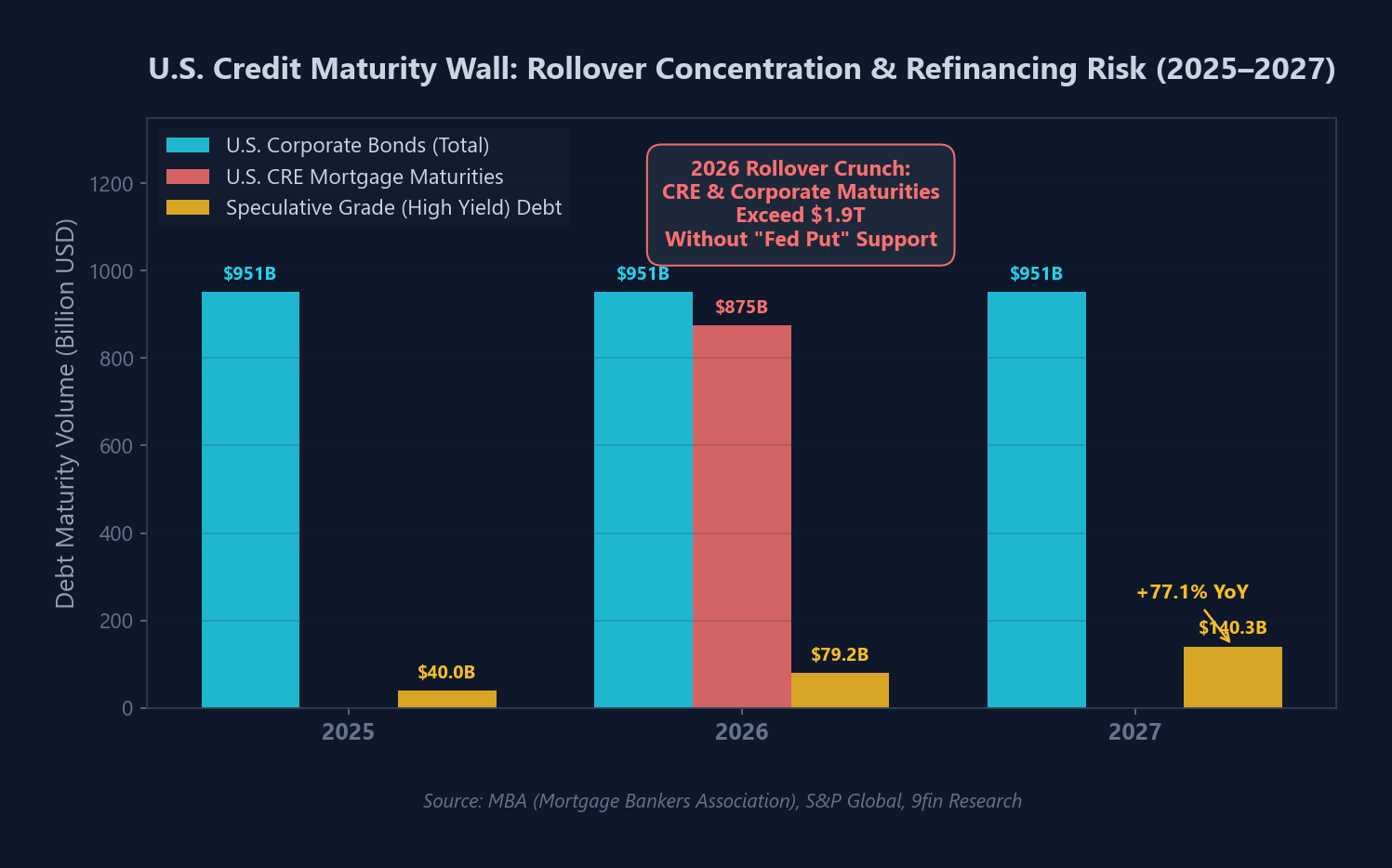

4. 크레딧 시장 스트레스와 ‘만기 벽(Maturity Wall)’

금리 인하가 늦어지고 장기 금리가 계속 오르는 상황은 2026–2028년에 한꺼번에 몰려오는 기업·부동산 부채의 만기 벽과 정면으로 부딪히고 있습니다. 크레딧 시장에 경고등이 켜지고 있습니다.

4.1. 상업용 부동산(CRE) 만기 도래와 차환 리스크

MBA(모기지은행협회)의 조사에 따르면, 2026년 만기 도래 상업용 부동산(CRE) 및 다가구 주택 담보대출 규모는 약 8,750억 달러로, 전체 5조 달러 규모의 17%에 달합니다 (MBA, “Commercial Real Estate Loan Maturity Volumes”).

섹터별로 보면 리스크의 성격이 다릅니다.

- 오피스(Office): 원격 근무의 구조적 정착으로 밸류에이션 급락, 대출의 17%가 2026년 만기

- 호텔/모텔: 경기 민감도 높은 대출의 30%가 당장 차환 직면

- 산업용 부동산: 대출의 23% 만기

- 다가구 주택(Multifamily): 대출의 13% 만기

더 큰 문제는 누가 이 대출을 들고 있느냐입니다. 전통 은행이 3,960억 달러(21%), 상업용 MBS·CLO/ABS에 2,000억 달러(25%), 신용회사·창고대출에 1,630억 달러(29%)가 묶여 있습니다. 바젤 III 엔드게임 같은 규제 강화로 과거처럼 ‘만기를 연장하고 기도하기(Extend-and-Pretend)’ 식 대응은 더 이상 통하지 않습니다 (Matthews, “The 2026 Capital Reset”).

4.2. 하이일드 회사채와 한계기업 디폴트 위험

S&P Global에 따르면, 글로벌 투기등급 부채 만기 물량은 2026년 3,092억 달러에서 2028년 9,423억 달러로 3배 넘게 불어납니다. 미국·캐나다 하이일드 기업만 봐도 2026년 792억 달러, 2027년 1,403억 달러의 차환이 기다리고 있습니다 (9fin, “Breaking down the 2026-2027 US LevFin maturity wall”).

제로 금리 시절에 발행된 채권을 지금의 높은 금리로 차환하면, 조달 비용이 최소 150~225bp 이상 뛰게 됩니다. 특히 통신 섹터 114억 달러, 하이테크 섹터 75억 달러 규모의 ‘B-’ 이하 초고위험 등급 부채가 2027년 1분기까지 만기를 맞습니다.

(출처: MBA, S&P Global, 9fin, 2026년 5월 기준 | 💡 Insight: 2026–2028년 만기 집중 구간에서 연준의 유동성 우산이 걷힌 상태로 맞이하는 첫 번째 대규모 차환 시즌)

(출처: MBA, S&P Global, 9fin, 2026년 5월 기준 | 💡 Insight: 2026–2028년 만기 집중 구간에서 연준의 유동성 우산이 걷힌 상태로 맞이하는 첫 번째 대규모 차환 시즌)

S&P Global은 미국 투기등급 회사채의 후행 12개월 부도율(Default Rate)이 2026년 3월 기준 3.9%에서 2027년 3월 4.0%로 상승할 것으로 예측했습니다. 중동 전쟁 확전 시나리오에서는 최고 5.0%까지 치솟을 수 있다고 경고했으며, 무디스(Moody’s)는 최악의 경우 글로벌 디폴트율이 5.8%에 도달할 수 있다고 분석했습니다 (S&P Global, “U.S. Default Rate Forecast”; Moody’s, “US corporate default risk in 2026”).

4.3. 사모 크레딧(Private Credit)의 반사이익과 승자독식 구조

전통 은행들이 규제 부담 때문에 CRE·하이일드 차환을 거절하거나 조건을 까다롭게 내걸면서, 포트리스(Fortress) 같은 대형 사모 크레딧 펀드들이 그 빈자리를 채우며 반사이익을 누리고 있습니다 (Fortress, “The Debt Maturity Wall: An Opportunity Not An Obstacle”). 다만 이들의 자금은 은행 대출보다 훨씬 높은 금리와 까다로운 코베넌트(Covenant)가 따라붙습니다.

💡 코베넌트(Covenant)란? 대출 계약서에 포함되는 차입자의 재무 건전성 유지 의무 조항입니다. 예를 들어 ‘부채비율을 3배 이하로 유지할 것’, ‘배당금 지급을 제한할 것’ 등의 조건을 위반하면 대출이 즉시 회수(Acceleration)될 수 있습니다. 사모 크레딧 펀드는 이 코베넌트를 매우 엄격하게 설정하여 투자 원금을 보호합니다.

결국 AI, B2B 소프트웨어 같은 메가 트렌드를 타고 탄탄한 마진과 현금흐름을 만들어내는 소수의 기업만 살아남고, 나머지 한계 기업들은 디스트레스트 펀드의 헐값 인수 대상이 되는 ‘승자독식’ 장세가 펼쳐지고 있습니다.

5. 결론: 이 환경에서 주목할 전략적 시사점

워시 체제가 시작되면서 시장 분위기는 ‘유동성 파티’에서 ‘거시경제 규율’로 바뀌었습니다. 오일 쇼크발 인플레이션과 AI 생산성 향상이라는 엇갈린 상황에서, 포워드 가이던스의 소멸은 채권 시장의 기간 프리미엄과 금리 변동성(MOVE)을 구조적으로 높여놓았습니다. 이런 환경에서 주목할 만한 전략적 방향은 크게 3가지입니다.

1. 장기 듀레이션 축소, 실물 자산 비중 확대

기간 프리미엄 급등과 수익률 곡선 가팔라짐이 이어질 가능성이 높은 만큼, 장기 채권 비중을 줄이는 방향이 합리적으로 보입니다.

- 10년·30년물 장기 고정금리 국채 비중을 줄이고, 인플레이션 헤지를 위한 초단기채(T-bills, ETF: SGOV, BIL) 및 실물 원자재 비중을 늘리는 구성이 유효합니다.

- 파생상품 접근이 가능하다면 2년물 매수(Long) + 10년물 매도(Short)를 결합한 수익률 곡선 스티프너(Curve Steepener) 거래로 금리 가팔라짐 자체에서 수익을 노릴 수도 있습니다.

- 금리 변동성에 대비하는 옵션 기반 ETF(예: IVOL, PFIX)도 포트폴리오 일부에 편입할 만합니다.

2. 크레딧 퀄리티 기준 강화

연준 풋이 사라지고 만기 벽발 디폴트가 늘어날 환경에서는 크레딧 퀄리티 기준을 높이는 것이 핵심입니다.

- 부채 비율이 높은 투기등급(HY) 회사채는 경계 대상이고, CRE 리츠 역시 리스크가 큽니다. 종목을 고를 때 잉여현금흐름(FCF)과 이자보상배율(ICR 3.0배 이상) 같은 재무 건전성 필터가 중요해집니다.

- 전통 은행이 빠진 리파이낸싱 시장에서 선순위 담보부 사모 크레딧(Private Credit) 쪽에 기회가 생기고 있습니다. 접근이 어렵다면 상장 BDC(예: ARCC, OBDC)나 시니어 론 ETF(예: SRLN, BKLN)가 대안이 될 수 있습니다.

- 디스트레스트 상황에서 헐값 매물을 노리는 특수 상황(Special Situations) 전략도 눈여겨볼 영역입니다.

3. 꼬리 위험(Tail Risk) 대비

포워드 가이던스가 없는 상황에서 금리나 주가의 단순 방향성 베팅은 위험합니다. VIX-MOVE 디커플링이 해소되면서 주식과 채권이 동시에 급락하는 시나리오에 대비할 필요가 있습니다.

- 딥 OTM 풋옵션 매수나 변동성 스큐(Skew) 활용 전략으로 급락 시 방어벽을 만들 수 있습니다.

- 채권 변동성을 추종하는 MOVE 연동 상품이나 금리 옵션(Swaptions) 기반의 변동성 오버레이도 고려할 수 있는 방법입니다.

- 간편하게는 테일 리스크 방어형 ETF(예: TAIL, CYA)를 포트폴리오의 1–3% 정도 편입하는 것도 유효한 접근입니다.

💡 OTM 풋옵션 양매수란? ‘딥 아웃 오브 더 머니(Deep OTM)’ 풋옵션은 현재 시장 가격에서 크게 벗어난(예: 20–30% 하락) 행사가격을 가진 옵션으로, 평시에는 가격이 매우 저렴합니다. 이를 양매수(Long)하면 시장이 급락하는 ‘블랙스완’ 이벤트 발생 시 폭발적인 수익을 제공하는 보험 역할을 합니다.

📊 Methodology & Data Source 본 리서치에 사용된 역사적 데이터 및 매크로 지표 분석에는 yfinance API를 통한 시장 시계열 추출 데이터와 연준 OMO 대차대조표, CBOE VIX, Merrill Lynch MOVE Index 역사적 데이터를 사용했습니다. 부채 만기 구조 및 차환 통계치는 모기지은행협회(MBA) 연례 보고서, S&P Global Ratings, 9fin 레버리지 론 리서치, Moody’s 디폴트 전망, Fitch Ratings 글로벌 레버리지 금융 만기 프로필을 기반으로 직접 가공하고 차트 시각화(matplotlib)를 처리했습니다. (Data Sources: FRED, New York Fed, CBOE, CBO, MBA, S&P Global, 9fin, Moody’s, Fitch Ratings, Yardeni Research — 2026년 5월 27일 기준)