[전체 요약] 2026년 여름을 맞이하는 금융 시장은 실물 경제의 균열과 자산 가격의 폭등이 공존하는 기묘한 양극화를 보이고 있습니다. 가계 소비의 둔화에도 불구하고 인공지능(AI) 인프라 투자가 주도하는 설비투자(Capex) 사이클이 증시의 이익을 견인하는 가운데, 고금리 환경 속에서도 주식 시장의 밸류에이션은 역사적 고점을 유지하고 있습니다. 수면 아래에서는 커버드콜 구조화 상품과 초단기 옵션(0DTE) 거래가 얽히며 지수 변동성을 인위적으로 억제하는 동시에, 개별 기술주 중심의 감마 스퀴즈(Gamma Squeeze)를 심화시키고 있습니다. 본 글에서는 이러한 멜트업(Melt-up) 장세를 지탱하는 구조적 메커니즘인 ‘자본 수급의 불균형, 밸류에이션 디커플링, 파생상품 시장의 기계적 헤징 역학’을 상세히 규명하고, 다가오는 6월 대규모 옵션 만기(OPEX) 이후의 포지션 청산 리스크를 짚어봅니다.

서론: 펀더멘털의 중력을 거스르는 자산 시장

현대 재무이론은 자산의 가치를 ‘미래 현금흐름을 적정 할인율로 나눈 현재가치(DCF)의 합’으로 정의하는 데서 출발합니다. 이 공식에 따르면 시장 금리, 즉 할인율이 상승할 경우 자산의 미래 가치에 대한 할인 폭이 커지므로 주식 시장의 멀티플(P/E)은 하락 압력을 받아야 합니다. 하지만 2026년 5월 말 현재 미국 증시는 이 오래된 중력의 법칙을 철저히 거부하고 있습니다. 미 국채 10년물 금리가 4.5% 선을 돌파하며 연중 최고치를 기록하고 있음에도 불구하고, S&P 500과 나스닥 지수는 연일 사상 최고치를 경신하는 이른바 ‘멜트업(Melt-up)’ 양상을 연출하고 있기 때문입니다.

이러한 모순적 현상은 시장 참여자들에게 거대한 혼란을 안겨줍니다. 한쪽에서는 가계 부채의 한계와 실물 소비 둔화를 경고하는 거시 경제 지표들이 누적되는 반면, 다른 한쪽에서는 인공지능(AI) 인프라 구축이라는 메가 테마를 중심으로 전례 없는 자본 유입과 기업 이익 성장이 폭발하고 있습니다. 겉보기에 견고해 보이는 이 상승 랠리의 실체를 정확히 이해하기 위해서는 단순한 낙관과 비관을 넘어, 현재 자산 시장을 떠받치고 있는 구조적 지지대들과 그 수면 아래에서 작동하는 파생상품 시장의 ‘기계적 메커니즘’을 층위별로 해부해 보아야 합니다.

1부: 글로벌 자본 수급의 불균형 - K자형 성장과 강달러의 이면

현재 미국 거시 경제를 관통하는 핵심 단어는 양극화(Divergence)입니다. GDP의 약 70%를 차지하며 전통적으로 성장을 견인해 온 미국 가계 소비는 2026년 들어 뚜렷한 피로감을 노출하고 있습니다. 미 경제분석국(BEA)에 따르면, 2026년 1분기 개인소비지출(PCE) 실질 성장률은 연율 1.6%로 둔화되며 직전 분기(1.9%) 대비 하락했습니다. 더욱 우려스러운 점은 가계의 재무 체력입니다. 2026년 4월 기준 미국의 개인 저축률은 2.6%로 급락하며 20년 만의 최저 수준에 근접했고, 신용카드 90일 이상 연체율(Serious Delinquency)은 13.1%까지 치솟아 2011년 유럽 재정위기 이후 가장 높은 수치를 기록하고 있습니다.

반면, 이러한 소비 위축을 압도하는 경제의 유일한 엔진은 기업의 고정자산 설비투자(Capex)입니다. 2026년 1분기 비주거용 고정투자는 연율 10.4%의 강력한 성장을 기록했으며, 특히 소프트웨어 및 컴퓨팅 투자는 전년 동기 대비 24%나 폭등했습니다. 글로벌 IT 인프라를 지배하는 5대 하이퍼스케일러(Hyperscaler) 기업들의 2026년 총예상 자본 지출 규모는 8,000억 달러(약 1,100조 원)를 넘어설 것으로 집계됩니다. 실물 소비가 저무는 공백을 천문학적인 AI 데이터센터 및 클라우드 인프라 자본 지출이 메우면서, 거시 경제 지표 전반이 견고하게 방어되는 ‘K자형 성장’ 구도가 고착화된 것입니다.

이와 같은 미국의 독보적인 인프라 자본 지출 사이클은 글로벌 금융 시장에서 강력한 자본 쏠림(Capital Flight)과 달러화 강세를 유발하고 있습니다. 자본의 한계 생산성이 가장 높은 미국 기술주와 고금리를 제공하는 미국 국채 시장으로 전 세계의 유동성이 빨려 들어가는 현상입니다.

대표적인 선행 지표가 바로 한국 원화(KRW) 가치의 급락입니다. 2026년 5월 말 기준 원/달러 환율은 달러당 1,530원 선을 돌파하며 2008년 글로벌 금융위기 시절 수준의 원화 약세를 나타내고 있습니다. 이는 한국의 넉넉한 경상수지 흑자 규모(약 1,018억 달러)를 압도하는 내외국인들의 거대한 해외 투자(자본계정 순유출)에 기인합니다. 통계에 따르면 2025년부터 2026년 초까지 한국 주민 및 기관들의 해외 증권 순투자액은 약 1,294억 달러에 달했으며, 이로 인한 자본 이탈 압력을 방어하기 위해 외환 당국은 외환보유고에서 약 276억 달러를 조달해 환율 미세조정에 나서야 했습니다.

국내 연기금의 행보 또한 이를 뒷받침합니다. 국민연금(NPS)은 최근 국내 주식 목표 비중을 기존 21.4%에서 14.9%로 낮추는 대신, 해외 주식 비중을 37.2% 이상으로 확대하는 중장기 자산배분 계획을 공시했습니다. 결국 실물 경제의 취약성에도 불구하고, 글로벌 투자 자본이 미국이라는 ‘가장 안전한 피난처(Cleanest Dirty Shirt)‘로 쏠리면서 미국 증시는 글로벌 유동성을 독식하는 수혜를 누리고 있습니다.

2부: 할인율의 복수와 밸류에이션 디커플링의 한계

고금리가 장기화되는 와중에도 미국 증시가 고평가 영역을 유지할 수 있는 비결은 무엇일까요? 채권 시장에서 미 국채 2년물 금리가 4.0%대를 유지하고 10년물 금리가 4.5% 선에 머무는 상황은, 연준이 조기에 금리를 인하할 것이라는 시장의 기대가 완전히 철회되었음을 의미합니다.

특히 장단기 금리 차(2년물/10년물 스프레드)가 양수 영역(+43.2bp)으로 올라서며 역전이 해소(Un-inversion)되는 과정에서, 장기물 금리가 단기물보다 더 가파르게 오르는 전형적인 베어 스티프닝(Bear-Steepening) 장세가 뚜렷하게 관찰되고 있습니다. 이는 미국 연방정부의 막대한 재정 적자(연간 약 1.9조 달러)를 감당하기 위해 국채 발행량이 누적되는 재정 지배력(Fiscal Dominance) 우려와, 고유가(브렌트유 배럴당 109달러 선) 등 공급망 불확실성으로 인해 장기 채권 보유에 대한 가산 금리인 기간 프리미엄(Term Premium)이 재평가받고 있기 때문입니다.

할인율이 이처럼 구조적으로 뛰어올랐음에도 S&P 500의 12개월 선행(Forward) P/E는 21.0배, 나스닥 100은 24.7배로 장기 평균치를 훌쩍 웃돌고 있습니다. 이 밸류에이션 디커플링의 본질은 시장 집중도의 심화(Extreme Concentration)에 있습니다. 지수의 명목 가격은 사상 최고치이지만, 랠리를 이끄는 종목의 폭(Breadth)은 역사상 가장 좁은 상태입니다.

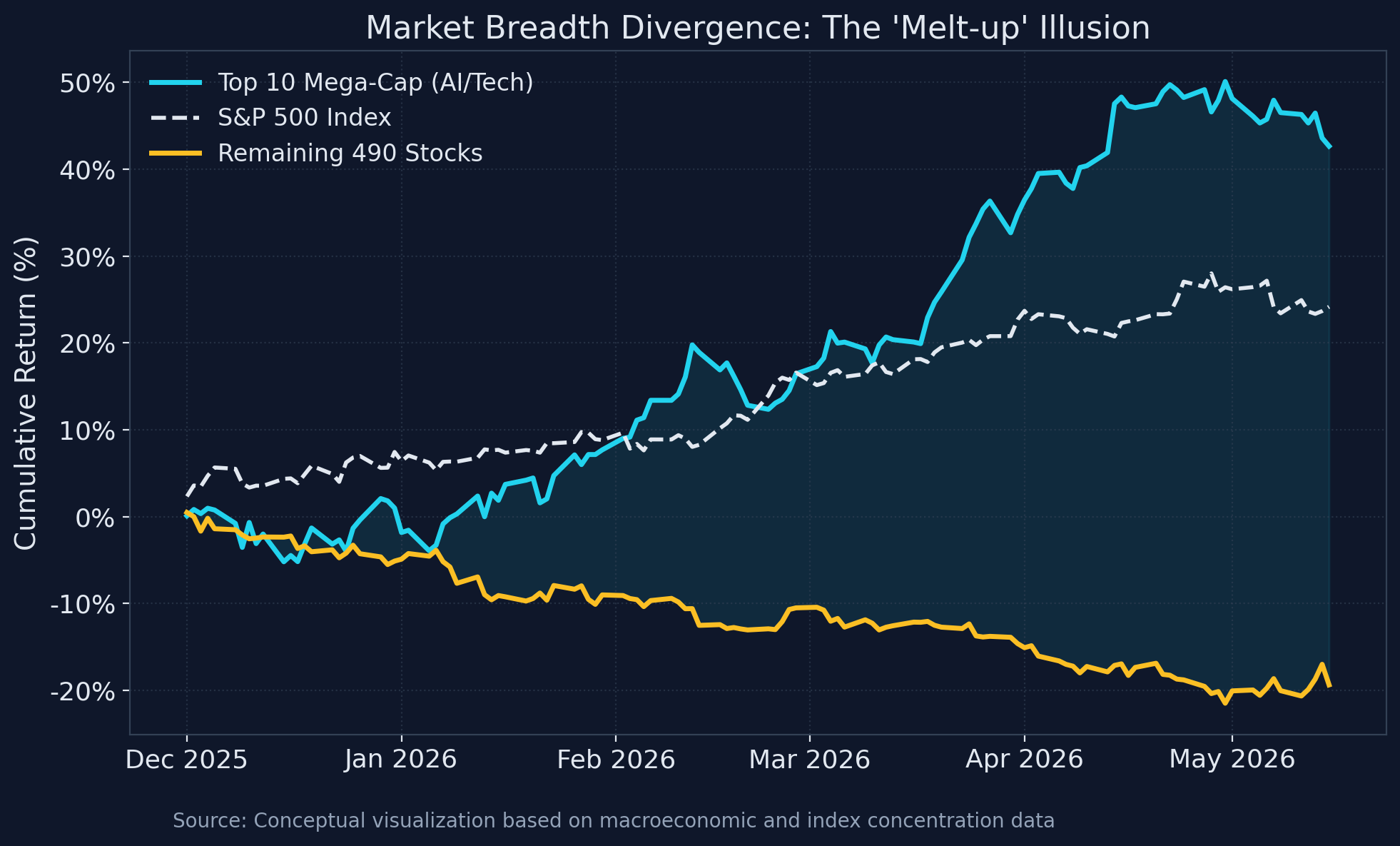

(출처: Conceptual visualization based on public macroeconomic and index concentration data)

▲ S&P 500 지수의 사상 최고치 경신에도 불구하고 상승 기여도는 소수의 메가캡 빅테크에 극단적으로 편중되어 있으며, 지수 내 대부분을 차지하는 나머지 기업들과의 성과 괴리는 역사적 극단에 도달했습니다.

(출처: Conceptual visualization based on public macroeconomic and index concentration data)

▲ S&P 500 지수의 사상 최고치 경신에도 불구하고 상승 기여도는 소수의 메가캡 빅테크에 극단적으로 편중되어 있으며, 지수 내 대부분을 차지하는 나머지 기업들과의 성과 괴리는 역사적 극단에 도달했습니다.

실제 데이터를 살펴보면 2026년 5월 말 기준 S&P 500 지수 내 시가총액 상위 10개 기업의 비중은 전체의 39.4%로 상승했고, 상위 20개 기업은 49%에 도달하여 지수 성과에 절대적인 영향력을 행사하고 있습니다. 3월 말 이후 진행된 S&P 500 상승분의 약 67%가 이들 상위 10개 종목에서 파생되었습니다.

반면 최근 30거래일 동안 S&P 500 지수보다 높은 수익률을 기록한 종목의 비율은 단 28%에 불과하여 통계 역사상 하위 1% 백분위의 극단적 편중을 보이고 있습니다. 지수가 최고치를 달릴 때도 지수 내 중간값(Median) 종목은 오히려 52주 고점 대비 13% 하락한 상태이며, 200일 이동평균선 위에서 거래되는 종목 비중은 56%–60% 수준에 머물러 역사적 평균치(73%)를 크게 밑돌고 있습니다.

투자자들이 고금리 국면에서 이익 방어력이 완벽히 입증된 소수의 초대형 AI 수혜주로만 피신하면서(상위 7개 빅테크의 이익 성장률이 전체 지수 이익 성장을 독식), 지수 전반의 밸류에이션이 심각하게 왜곡된 것입니다. 만약 소수 빅테크의 성장이 정체되거나 이들마저 할인율의 압박을 이기지 못하게 될 경우, 지수 전체가 기댈 안전판이 전무하다는 점이 이 멜트업의 가장 취약한 단면입니다.

3부: 파생상품 시장의 기계적 헤징이 만든 ‘인위적 장세’

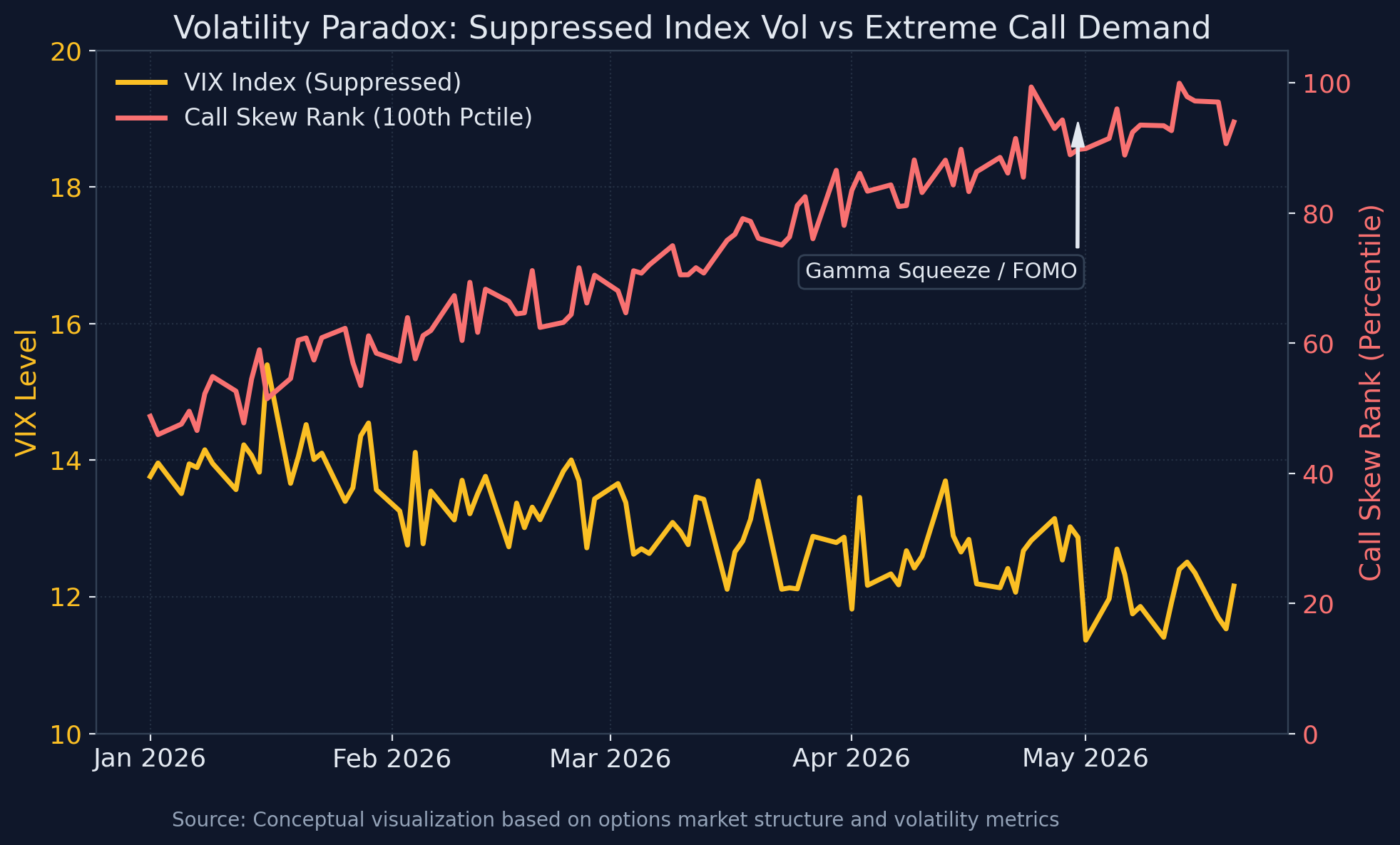

거시 경제 펀더멘털의 괴리 속에서도 자산 가격이 끝없이 상승하는 보다 근원적인 동력은 수면 아래에서 작동하는 파생상품 시장의 기계적 수급 역학에서 찾아볼 수 있습니다. 2026년 봄–여름 장세를 규정하는 가장 큰 특징은, 지수 수준의 변동성(VIX)은 10대 중반의 낮은 수준으로 철저히 수축해 있는 반면 개별 종목의 상방 옵션 수요는 폭발하는 ‘변동성의 역설(Volatility Paradox)‘입니다.

(출처: Conceptual visualization based on options market structure and volatility metrics)

▲ 지수 변동성(VIX)은 안정 범위에 갇혀 장기 억제되고 있으나, 투자자들의 상방 포모(FOMO) 현상에 따른 개별 빅테크 콜옵션 매수세 폭발로 인해 콜 스큐(Call Skew)가 역사적 임계점에 와 있습니다.

(출처: Conceptual visualization based on options market structure and volatility metrics)

▲ 지수 변동성(VIX)은 안정 범위에 갇혀 장기 억제되고 있으나, 투자자들의 상방 포모(FOMO) 현상에 따른 개별 빅테크 콜옵션 매수세 폭발로 인해 콜 스큐(Call Skew)가 역사적 임계점에 와 있습니다.

우선, 지수 변동성이 억제되는 주된 배경은 커버드콜(Covered Call) 및 옵션 매도형 구조화 상품의 폭발적 성장에 있습니다. 고배당을 추구하는 리테일 자금이 대거 유입되면서 JEPI, JEPQ 등을 비롯한 옵션 기반 인컴형 ETF의 합산 자산 규모는 800억 달러를 넘어섰습니다. 이들 상품은 매월 수백억 달러 규모의 지수 외가격(OTM) 콜옵션을 기계적으로 매도합니다.

시장에 대규모 매도 물량이 상시 공급되면서 지수의 상승 폭은 제한되고, 반대편에서 이를 매수한 시장 조성자(딜러)들은 구조적인 롱 감마(Long Gamma) 상태에 놓이게 됩니다. 딜러들이 롱 감마 상태일 때는 주가가 오를 때 현물을 매도하고, 내릴 때 매수하는 역추세(Counter-trend) 헤징을 수행해야 하므로 지수의 하루 변동 폭이 극도로 제한되며 VIX 지수가 기형적으로 낮게 억눌리게 됩니다.

그러나 이처럼 평온한 지수 표면 아래에서는 개별 기술주 및 반도체 섹터의 0DTE(당일 만기) 옵션 트레이딩 광풍이 불고 있습니다. 현재 S&P 500 옵션 총거래량 중 당일 만기 비중은 51%–63%에 달합니다. 투자자들은 레버리지 수익을 극대화하기 위해 개별 빅테크의 콜옵션을 공격적으로 추격 매수하고 있습니다.

개별 주식의 콜옵션을 개인투자자에게 매도한 딜러들은 지수 시장과 달리 숏 감마(Short Gamma) 상태에 빠지게 됩니다. 숏 감마 국면에서 딜러는 주가가 상승할수록 델타(Delta) 가중치를 중립으로 맞추기 위해 기초자산인 현물 주식을 순응적(Pro-cyclical)으로 추종 매수해야 합니다. 이 헤지 매수세가 다시 주가를 밀어 올리고, 주가가 오르면 딜러가 더 많은 주식을 강제로 사들여야 하는 감마 스퀴즈(Gamma Squeeze) 피드백 루프가 형성됩니다. 이로 인해 주가 폭등과 동시에 옵션 프리미엄(내재변동성)이 동반 상승하는 기형적인 Spot Up, Vol Up 장세가 연출된 것입니다.

여기에 더해 딜러들의 2차 그리스 문자(Greeks)인 반나(Vanna)와 참(Charm)의 흐름이 시장의 강력한 ‘합성 하방 버팀목’ 역할을 수행해 왔습니다.

- 반나(Vanna) 효과: 기초자산 가격이나 내재변동성(IV) 변화에 따라 옵션 델타가 조정되는 비율을 뜻합니다. 투자자들의 하방 풋옵션 매수 물량을 소화하며 딜러들이 숏 풋(Short Put) 포지션을 구축한 상태에서, 시장 안도감 등으로 변동성(IV)이 급격히 붕괴(Vol Crush)되면 딜러의 풋옵션 델타 노출도가 줄어듭니다. 이때 딜러는 기존에 하방 헤지용으로 선매도해 두었던 포지션(선물 공매도 등)을 대거 환매수(Buy-back)해야 하므로 시장에 강력한 기계적 매수 유동성이 공급됩니다.

- 참(Charm) 효과: 시간 경과(Theta)에 따라 옵션의 델타가 감쇄하는 현상입니다. 만기가 다가올수록 외가격(OTM) 풋옵션의 가치가 소멸함에 따라 델타는 0으로 수렴합니다. 이에 따라 딜러는 델타 중립을 유지하기 위해 매일 일정 속도로 현물이나 선물을 점진적으로 환매수해야 하며, 이로 인해 장 후반마다 기계적인 ‘장 마감 매수세(Synthetic bid)‘가 유입되어 지수 조정을 방어하게 됩니다.

4부: 임계점과 변동성의 귀환 - 여름 시즌의 언와인딩 시나리오

이토록 견고해 보이는 수급적 지지대와 파생상품의 방어벽도 특유의 반사성(Reflexivity)으로 인해 한계 임계점에 도달하면 급격한 역회전 리스크로 돌변하게 됩니다. 파생상품으로 가득 찬 시장의 가장 큰 약점은 시스템을 지탱하는 기계적 매수 흐름에 명확한 ‘유효기간’이 존재한다는 점입니다.

다가오는 6월 중순의 대규모 옵션 만기일(OPEX)은 그 첫 번째 분수령입니다. 특히 주목해야 할 점은 2026년 6월 19일이 미국의 ‘준틴스(Juneteenth) 연휴’로 증시가 휴장함에 따라, 6월 만기가 하루 앞당겨진 6월 18일(목요일)에 찾아온다는 사실입니다. 수조 달러 규모의 파생 미결제약정이 이날 한꺼번에 만기 해소되면, 그동안 매일 장세를 방어하고 주가를 끌어올리던 딜러들의 Vanna 및 Charm 헤지 바이백 수요가 일시에 증발하게 됩니다. 인위적인 ‘합성 쿠션’이 사라진 채, 오직 펀더멘털 기반의 순수 현물 매수세만으로 현재의 높은 멀티플을 방어해야 하는 무방비 상태에 노출되는 것입니다.

이때 발생할 수 있는 가장 위험한 트리거는 거대한 악재가 아니라, 단순한 ‘상승 탄력의 둔화 혹은 횡보’입니다. 6월은 펀드매니저들의 휴가 시즌 진입과 맞물려 역사적으로 거래량이 급감하는 시기입니다. 얇아진 호가창 속에서 주가가 강한 상승 탄력을 잃고 횡보하기만 해도 콜옵션 매수 포지션의 시간 가치 소멸(Theta Decay)은 가속화됩니다.

옵션의 시간 가치가 급감하며 외가격 콜옵션의 델타가 수축하면, 그동안 숏 감마 헤지를 위해 막대한 현물 주식을 사들였던 딜러들은 델타 중립 유지를 위해 보유 주식을 기계적으로 시장에 매도(Unwinding)해야 합니다. 상승 속도의 둔화가 딜러의 기계적 매도를 부르고, 매도세가 가격을 끌어내려 모멘텀 트레이더들이 풋옵션 매수로 돌아설 때, 시장은 ‘숏 풋 감마’ 소용돌이에 휘말려 하락 폭을 키우는 감마 크래시(Gamma Crash)를 맞이할 수 있습니다.

이러한 기계적 청산 흐름에 불을 붙일 수 있는 매크로적 촉매제들도 대기 중입니다. 첫째, 빅테크 Capex에 대한 속도 조절(Moderation) 우려입니다. 반도체 ETF(SMH) 가격이 50개월 이동평균선을 168%나 상회하는 등 역사적 괴리가 발생한 상황에서, 하이퍼스케일러 중 단 한 곳이라도 예산 효율화나 지출 속도 조절을 시사할 경우 밸류에이션 정당성의 근간이 흔들리게 됩니다. 둘째, 에너지발(發) 인플레이션 리스크입니다. 유가가 배럴당 109달러 선을 고착화하는 가운데, 역사적 통계상 유가의 지속적인 상승은 헤드라인 CPI를 자극하여 연준의 금리 인하 경로를 완전히 차단하고, 24배가 넘는 기술주 멀티플에 즉각적인 할인율 타격을 입히게 됩니다. 셋째, 물리적 인프라 훼손 등 통제 불가능한 지정학적 블랙스완입니다. 전 세계 해저 인터넷 트래픽의 핵심인 해저 광케이블망이나 물류망에 장애가 발생할 경우, 글로벌 클라우드 및 AI 인프라 프로젝트 자체가 병목에 가로막히는 꼬리 위험(Tail Risk)이 될 수 있습니다.

시사점 정리

결론적으로 2026년 여름의 미국 증시는 거시 경제의 실제 기초체력보다는, 인공지능이라는 압도적인 테마로의 자본 집중과 파생상품 시장이 설계한 인위적인 수급 헤징에 의해 공중에 떠 있는 멜트업 국면으로 보입니다. 고요한 VIX 지수에 안주하여 무차별적인 롱 포지션을 늘리기보다는, 6월 만기일(OPEX) 전후로 금융 마이크로스트럭처(Microstructure) 장치가 해제되었을 때 출회될 수 있는 기계적 매물에 대비할 필요가 있습니다. 급격한 모멘텀 둔화나 매크로 지표 충격 발생 시, 쏠림 포지션의 강제적인 평균 회귀(Mean Reversion) 통증이 뒤따를 수 있으므로 철저한 분산 투자와 하방 리스크 관리를 동행하는 전략이 필수적인 시점입니다.