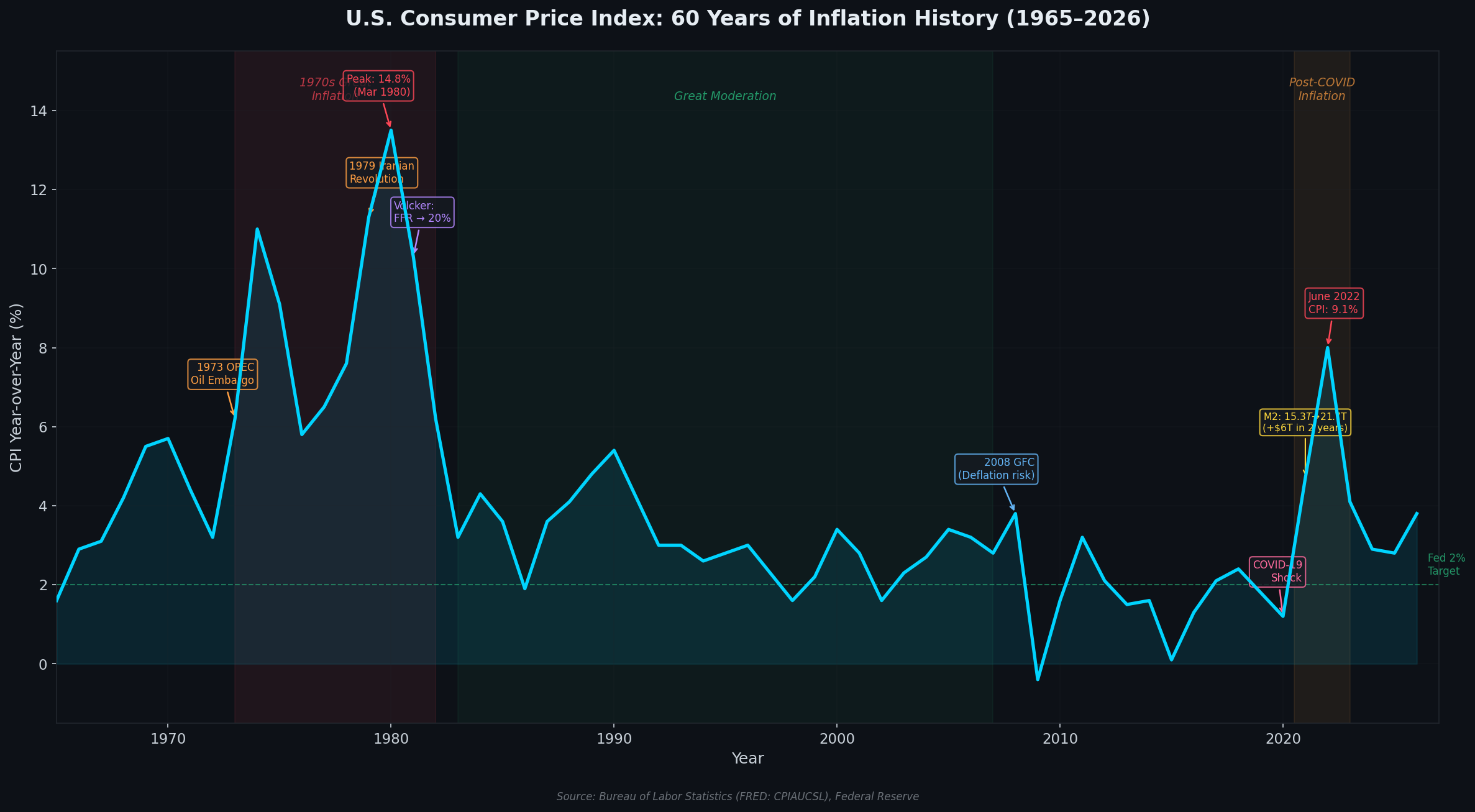

이전 챕터에서 우리는 연방기금금리라는 하루짜리 은행 간 대출 금리 하나가 어떻게 4개의 전파 경로를 통해 전 세계 모든 자산의 가격에 중력처럼 작용하는지를 분석했습니다. 점도표(Dot Plot)를 읽는 법도 배웠죠.

그런데 2008년 글로벌 금융위기 당시, 연준은 기준금리를 0%까지 내렸는데도 경제는 회복되지 않았습니다. 금리라는 전통적 무기가 바닥났을 때, 중앙은행은 무엇을 할 수 있을까요?

답은 중앙은행의 대차대조표(Balance Sheet) 자체를 무기로 쓰는 것이었습니다. 국채와 모기지담보증권(MBS)을 수조 달러 규모로 직접 매입하여 시장에 유동성을 주입하는 양적완화(Quantitative Easing, QE). 그리고 그 역과정으로 보유 자산을 축소하여 유동성을 회수하는 양적긴축(Quantitative Tightening, QT). 이 두 정책은 21세기 금융시장의 밀물과 썰물을 결정하는 가장 강력한 힘으로 자리잡았습니다.

💡 바쁜 분들을 위한 3줄 요약

- QE는 중앙은행이 채권을 대량 매입해 시중에 유동성을 직접 주입하는 정책이며, 핵심 전파 경로는 포트폴리오 리밸런싱 채널 — 안전자산 수익률이 0%에 가까워지면 연기금·보험사 등 기관투자자들이 수익률을 찾아 위험자산(주식, 회사채, 부동산)으로 이동하면서 전체 자본 비용이 구조적으로 하락합니다.

- QT는 이 과정의 역전이지만, QE와 대칭적이지 않습니다. 2019년 레포 시장 발작이 증명했듯 유동성 회수 속도가 시스템의 구조적 수요를 초과하면 단기 자금시장이 순식간에 경색될 수 있습니다.

- QE가 풀어놓은 유동성은 자산 가격 인플레이션, 좀비 기업 증식, 부의 불평등 심화라는 구조적 부작용을 남기며, Acharya & Rajan의 연구에 따르면 QE는 금융 시스템의 부채 구조 자체를 비가역적으로 변형시켜 향후 QT를 더욱 위험하게 만드는 ‘유동성 의존성’을 초래합니다.

1. QE와 QT의 정밀한 메커니즘: 돈은 어떻게 만들어지고 사라지는가

1.1 양적완화: 중앙은행이 돈을 ‘찍어내는’ 진짜 방법

“QE는 돈을 찍어내는 것이다”라는 표현은 직관적이지만, 실제 회계적 메커니즘은 훨씬 정교합니다. QE의 파급력은 중앙은행이 누구에게서 채권을 사느냐에 따라 근본적으로 달라집니다.

💡 기초 구분 — 본원통화(Base Money) vs 광의통화(M2): 중앙은행이 만드는 ‘지급준비금(Reserves)‘은 상업은행만 사용할 수 있는 특수한 돈으로, 일반 소비자가 식당에서 쓸 수 없습니다. 실물 경제에서 유통되는 ‘진짜 돈’은 상업은행 예금, 즉 M2입니다. QE가 물가에 미치는 영향을 이해하려면 이 구분이 핵심입니다.

경로 A: 상업은행에서 직접 매입하는 경우

중앙은행이 상업은행이 보유한 국채를 매입하면, 상업은행의 대차대조표에서는 단순한 자산 교환(Asset Swap)이 일어납니다. 이자가 붙는 국채를 내주고, 유동성이 높지만 수익률이 낮은 지급준비금을 받는 것이죠. 은행의 총 자산 규모는 변하지 않으며, 광의통화(M2)에도 영향이 없습니다. 제로금리 환경에서 신용 수요 자체가 위축되어 있다면, 이렇게 생긴 초과 준비금은 은행 장부에 잠자며 실물경제로 흘러가지 않을 수 있습니다.

경로 B: 비은행 금융기관(NBFI)에서 매입하는 경우 — 핵심 경로

QE의 진짜 위력은 연기금, 보험사, 머니마켓펀드(MMF) 같은 비은행 금융기관(NBFI)에서 채권을 매입할 때 드러납니다. NBFI는 중앙은행에 계좌가 없으므로 거래가 상업은행을 거쳐야 합니다. 연기금이 1억 달러 국채를 중앙은행에 매각하는 과정을 추적하면:

- 연기금이 보유한 1억 달러 국채가 중앙은행으로 이전됩니다.

- 중앙은행은 1억 달러의 지급준비금을 전자적으로 생성하여 연기금의 거래은행 준비금 계좌에 입금합니다.

- 거래은행은 동시에 연기금의 예금 계좌에 1억 달러를 신규 기재합니다.

| 주체 | 자산 변동 | 부채 변동 |

|---|---|---|

| 중앙은행 | +1억$ (국채) | +1억$ (지급준비금) |

| 상업은행 | +1억$ (중앙은행 준비금) | +1억$ (연기금 예금) |

| 연기금(NBFI) | -1억 (은행 예금) | 변동 없음 |

이 거래의 결과, 상업은행의 대차대조표는 양쪽 모두 팽창합니다. 더 중요한 것은 연기금이 장기 국채 대신 수익률이 거의 0인 은행 예금을 들고 있게 된다는 점입니다. 연기금은 연금 수급자들에게 약속한 수익률 목표를 달성해야 하므로, 이 현금을 그대로 놔둘 수 없습니다. 즉시 더 높은 수익률을 찾아 회사채, 주식, 부동산으로 이동하게 됩니다 — 이것이 뒤에서 자세히 다룰 포트폴리오 리밸런싱 효과의 출발점입니다.

1.2 양적긴축: 수동적이지만 강력한 유동성 회수

QT는 QE의 역과정이지만, 연준은 보유 채권을 시장에 직접 매각하는 능동적 QT(Active QT)를 사실상 사용하지 않습니다. 연준 보유 채권의 규모가 너무 방대하여 직접 매도하면 국채 시장 자체가 마비될 수 있기 때문입니다. (영란은행, 뉴질랜드 준비은행, 스웨덴 릭스방크 등은 능동적 QT를 소규모로 시행한 바 있습니다.)

💡 수동적 QT(Passive QT): 보유 채권의 만기가 도래했을 때 원금을 재투자하지 않고 자연 소멸시키는 점진적 방식. 연준의 기본 원칙입니다.

연준이 채택하는 수동적 QT는 겉보기엔 조용하지만, 민간 부문의 유동성을 체계적으로 드레인합니다. 그 메커니즘을 단계별로 추적하면:

- 연준이 보유한 국채가 만기에 도달합니다.

- 미 재무부는 원금을 상환해야 하는데, 재정 적자 상태이므로 새 국채를 발행하여 자금을 조달합니다.

- 민간 투자자(예: 뮤추얼펀드)가 새 국채를 매입하고, 자신의 은행 예금으로 대금을 지불합니다.

- 뮤추얼펀드의 거래은행은 지급준비금을 재무부의 일반계좌(TGA)로 이체합니다.

- 재무부는 TGA 자금으로 연준에 만기 채권 원금을 상환하고, 연준은 해당 자산과 대응하는 준비금을 동시에 소멸시킵니다.

결과적으로 민간 부문이 새로 발행된 국채의 듀레이션 리스크를 떠안게 되고, 상업은행 예금(M2)과 지급준비금이 시스템에서 영구적으로 사라집니다. “조용히 지켜보는” 정책이라는 인상과 달리, 수동적 QT는 민간 유동성에 상당한 긴축 압력을 가합니다.

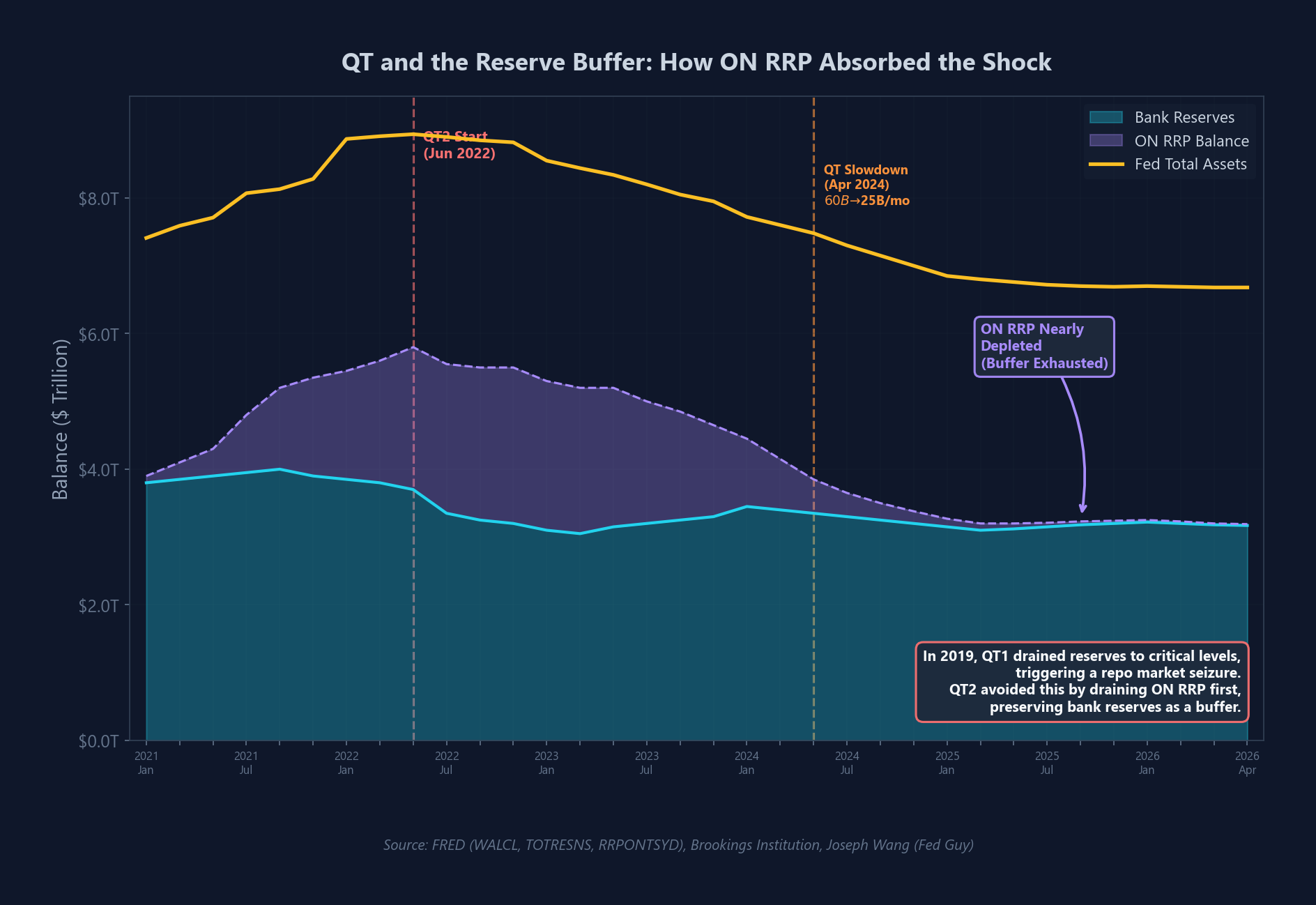

1.3 ON RRP: QT의 충격 흡수 장치

2022년 시작된 QT 2기를 이해하는 데 빠질 수 없는 퍼즐 조각이 역레포(ON RRP) 시설입니다.

코로나 QE 시기에 연준이 수조 달러를 시스템에 주입했을 때, 머니마켓펀드(MMF)는 현금이 넘쳐났지만 투자할 수 있는 안전한 단기 국채는 부족했습니다. MMF는 남는 현금을 연준의 ON RRP 시설에 예치했고, 한때 2.3조 달러 이상이 여기에 쌓였습니다.

수동적 QT가 진행되면서 재무부가 새 단기 국채를 발행하면, MMF는 ON RRP에 묶어둔 자금을 꺼내서 더 높은 수익률의 국채를 매입합니다. ON RRP는 연준 대차대조표의 부채 항목이므로, ON RRP 잔고 감소는 연준 자산 축소를 상쇄합니다. 핵심은 이 과정에서 상업은행의 지급준비금이 아닌 ON RRP 잔고가 먼저 빠져나간다는 것입니다.

이 역학이 2022–2025년 QT 기간 동안 핵심적인 충격 흡수 장치 역할을 했습니다. 연준은 1.5조 달러 이상의 대차대조표 축소를 단행했지만, 드레인의 대부분이 ON RRP에서 발생했기에 2019년과 같은 레포 시장 경색 없이 QT를 진행할 수 있었습니다.

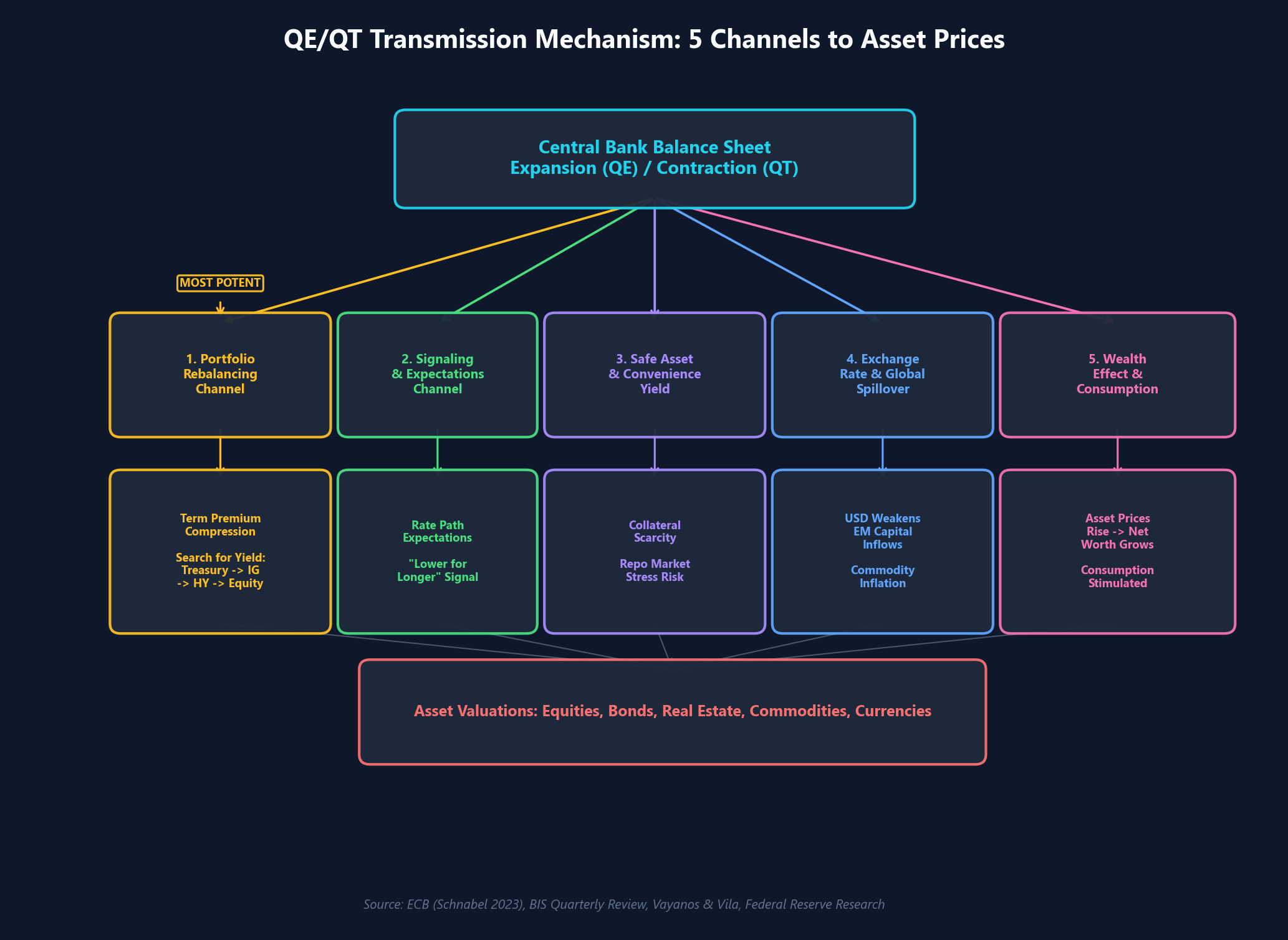

2. 자산 가격으로의 5가지 전파 경로

대차대조표의 팽창과 수축이 어떻게 주식, 채권, 부동산 가격까지 움직이는 걸까요? 거시경제 이론은 장기 국채 수익률을 세 가지 요소로 분해합니다. 평균 기대 단기금리 + 기간 프리미엄(Term Premium) + 편의수익률(Convenience Yield). QE와 QT는 이 세 변수 각각을 체계적으로 변동시키며, 그 파급 효과가 국채 시장에서 회사채, 주식, 실물 자산으로 순차적으로 전파됩니다.

그림: QE/QT가 5가지 채널을 통해 자산 가격으로 전파되는 구조. 포트폴리오 리밸런싱 채널이 학계와 중앙은행에서 가장 강력한 경로로 인정받고 있다. (출처: ECB Schnabel 2023, BIS, Fed)

그림: QE/QT가 5가지 채널을 통해 자산 가격으로 전파되는 구조. 포트폴리오 리밸런싱 채널이 학계와 중앙은행에서 가장 강력한 경로로 인정받고 있다. (출처: ECB Schnabel 2023, BIS, Fed)

2.1 포트폴리오 리밸런싱 채널 — 가장 강력한 전파 경로

💡 선호 서식지 이론(Preferred Habitat Theory): Modigliani와 Sutch가 제안하고 Vayanos와 Vila가 현대화한 이론으로, 서로 다른 금융 자산은 완전한 대체재가 아니며, 기관투자자들은 특정 만기·수익률·위험 프로필에 대한 구조적 선호를 갖는다는 가정에 기반합니다.

포트폴리오 리밸런싱 채널은 학계와 중앙은행 모두에서 QE가 자산 가격에 영향을 미치는 가장 강력한 메커니즘으로 인정받고 있습니다.

메커니즘을 단계별로 분해하면:

- 중앙은행이 10–30년 만기 국채와 MBS를 대량 매입하여 시장에서 총 듀레이션 리스크를 제거합니다.

- 장기 안전자산의 공급이 줄면서 기간 프리미엄(Term Premium)이 인위적으로 압축됩니다 — 투자자들이 장기채를 보유하는 대가로 요구하던 추가 보상이 줄어드는 것입니다.

- 연기금과 생명보험사처럼 수학적으로 정의된 수익률 목표를 달성해야 하는 기관투자자들은 안전자산 수익률이 0%에 가까워지면 부도를 피하기 위해 위험 곡선의 더 바깥으로 이동할 수밖에 없습니다.

- 10년 국채를 보유하던 투자자가 투자등급(IG) 회사채로 이동하고, IG 회사채를 보유하던 투자자는 하이일드(정크) 채권이나 주식으로 밀려납니다.

이 연쇄적인 “수익률 추구(Search for Yield)“는 금융 수압 프레스처럼 작동하여 경제 전반의 자본 비용을 인위적으로 낮추고, 주식·부동산·고위험 채권의 가격을 펀더멘털이 정당화하는 수준 이상으로 끌어올립니다.

QT 시에는 이 채널이 정확히 역전됩니다. 중앙은행이 채권을 시장에 돌려보내면 민간이 새로운 국채 공급을 흡수해야 하므로 기간 프리미엄에 상방 압력이 가해집니다. 새롭게 높아진 안전자산 수익률로 자본이 역류하면서 위험자산에서 유동성이 빠져나가게 됩니다.

2.2 시그널링 및 기대 채널

QE의 발동은 그 자체로 강력한 신호입니다. 수조 달러 규모의 자산 매입 프로그램을 시작하고 이를 되돌리는 데 막대한 행정적·정치적·평판 비용이 소요되므로, 시장은 “연준이 자산을 사들이는 동안 하루아침에 금리를 올리지는 않을 것”이라고 합리적으로 추론합니다. 결과적으로 QE 발표만으로도 채권 한 장 사기 전에 이미 수익률 곡선 전체가 하락하게 됩니다.

반면 QT는 대칭적인 시그널링 효과를 만들어내지 못합니다. QT의 고도로 예측 가능하고 기계적인 특성 — 중앙은행 스스로도 “페인트가 마르는 걸 지켜보는 것(watching paint dry)“이라 표현한 — 은 QE 발동 시의 긴박한 신호와는 질적으로 다릅니다. QT 기간 동안 단기금리 기대치는 대차대조표 축소 속도보다 CPI 같은 경제 데이터에 훨씬 더 민감하게 반응합니다.

2.3 안전자산 및 편의수익률 채널

💡 편의수익률(Convenience Yield): 국채가 레포 거래나 파생상품 청산에서 최고 품질 담보물로 기능하기 때문에, 투자자들이 낮은 금전적 수익률을 기꺼이 감수하면서까지 국채를 보유하려는 프리미엄입니다.

QE가 국채를 대량으로 흡수하면 민간 시장에서 안전 담보물의 구조적 부족(Collateral Scarcity)이 발생하고, 편의수익률이 더 높아집니다. QT가 시작되면 국채 공급이 시장에 복귀하면서 이 부족이 해소되고, 편의수익률이 하락하며 채권 수익률이 기계적으로 상승합니다. 이 과정에서 담보 공급 증가와 지급준비금 감소가 동시에 일어나 레포 시장의 균형이 스트레스를 받는 구간이 생깁니다.

2.4 환율 및 글로벌 스필오버 채널

QE는 국내에 국한되지 않습니다. 국내 금리를 인위적으로 낮추면 자국 통화의 상대적 매력이 떨어져 달러 약세가 유도됩니다. 낮은 수익률을 피해 자본이 신흥국(EM)으로 대거 유입되고, EM 채권 수익률을 압축시키며 현지 통화를 절상시킵니다.

글로벌 벡터 자기회귀(GVAR) 모델을 이용한 실증 분석에 따르면, 미국 30년 국채 수익률이 1% 하락하면 선진국 10년 국채 수익률이 최대 5% 변동하고, 고노출 신흥국에서는 환율 변동성(Variance)의 최대 23%를 미국 QE 쇼크가 설명(기여)하는 것으로 나타났습니다. QT가 시작되면 이 과정이 폭력적으로 역전되어 달러 강세와 안전자산 수익률 상승이 신흥국에서 자본을 빨아들이며, 종종 신흥국 외채 위기를 촉발합니다.

2.5 자산효과 및 소비 채널

QE가 주식·부동산 가격을 올리면, 가계는 자신의 순자산이 늘었다고 인식하여 저축률을 낮추고 소비를 늘립니다 — 이것이 자산효과(Wealth Effect)입니다. 그러나 이 채널의 효과는 자산 보유의 분포에 크게 의존합니다. 주식과 부동산이 고소득층에 집중되어 있는 현실에서, 금융자산 가치 상승에 따른 소비 성향은 직접적인 임금 소득에 비해 상대적으로 낮은 편입니다.

3. 자산군별 역사적 영향: 실증 데이터가 말하는 것

이론적 전파 경로가 현실에서 어떻게 작동했는지, 주요 자산군별로 실증 데이터를 살펴보겠습니다.

3.1 채권: 가장 직접적이고 즉각적인 영향

QE의 가장 명확한 영향은 채권 시장에서 관찰됩니다.

Gagnon et al.(2011)의 사건 연구(Event Study)에 따르면, 연준의 1.7조 달러 규모 QE1 프로그램의 정책 발표는 10년 국채 수익률을 즉각적으로 약 91bp 하락시켰습니다. 더 놀라운 것은 이러한 개입이 패닉에 빠진 신용시장의 마중물이 되어, 위기 당시 극단적으로 치솟았던 Baa 등급 회사채 스프레드를 향후 수개월에 걸쳐 고점 대비 약 400bp 가까이 축소시키는 장기적 결과로 이어졌다는 점입니다. 이는 사건 연구의 즉각적 효과(국채)와 장기적 파급 효과(신용시장)를 모두 고려해야 QE의 진정한 위력을 이해할 수 있음을 보여줍니다.

Krishnamurthy & Vissing-Jorgensen(2011)의 분석은 한 가지 중요한 뉘앙스를 추가합니다. QE의 효과는 매입 자산의 구성에 따라 크게 달라집니다. MBS 매입 비중이 높았던 QE1은 모기지 수익률과 기업 신용 리스크를 직접적으로 낮추는 데 효과적이었습니다. 반면 국채만 매입한 QE2는 국채와 에이전시 채권 수익률 하락에 집중되었고, 회사채 수익률은 주로 시그널링 채널(미래 금리 기대 하락)을 통해 간접적으로만 하락했습니다. 어떤 자산을 사느냐가 어떤 시장에 효과가 나타나느냐를 결정한다는 것이죠.

QT의 영향은 어떨까요? ECB의 이사벨 슈나벨(Isabel Schnabel)은 2023년 연설에서, ECB의 자산매입프로그램(APP)과 팬데믹 긴급매입프로그램(PEPP)이 유로존 주요국 10년 국채의 GDP 가중 기간 프리미엄을 180bp 압축한 반면, QT 시작 이후 되돌려진 것은 약 40bp에 불과했다고 분석했습니다. QT의 기간 프리미엄 효과가 QE에 비해 현저히 약한 이유는 시그널링 파워 부재, 예측 가능한 점진적 속도, 그리고 QT가 통상 안정적 시장 환경에서 진행된다는 점 때문입니다.

이것은 핵심적인 비대칭성입니다: QE의 효과를 1이라 하면, QT의 역효과는 1이 아닙니다. QE는 위기 상황에서 패닉을 잠재우며 극적으로 작용하지만, QT는 안정된 환경에서 조용히 진행되므로 시장 영향이 구조적으로 약합니다.

3.2 주식: 할인율 압축과 주가수익비율(PER) 멀티플

QE가 주식시장에 전파되는 핵심 경로는 할인율입니다. 챕터 1-2에서 배운 현금흐름할인(DCF) 모형을 떠올리면, 무위험 금리가 하락하면 분모가 작아지며 미래 현금흐름의 현재가치가 기계적으로 상승합니다. 동시에 국채 수익률이 0%에 가까워지면 주식의 주식위험프리미엄(ERP)도 압축되어, 같은 이익 수준에 대해 시장이 허용하는 PER 멀티플이 높아집니다.

구조적 시계열 분석(Structural Time Series)을 활용한 연구에 따르면, 연준의 QE는 S&P 500, DJIA, NASDAQ에 통계적으로 유의한 인과적 양(+)의 효과를 미쳤습니다.

| 중앙은행 | 대상 지수 | QE의 인과적 효과 | 해석 |

|---|---|---|---|

| 미 연준(Fed) | S&P 500, DJIA, NASDAQ | 통계적으로 매우 유의한 양(+)의 효과 | 포트폴리오 리밸런싱과 할인율 전파가 강력하게 작동 |

| 영란은행(BOE) | FTSE 100 | 미미 / 유의하지 않음 | 로컬 정책만으로는 글로벌 트렌드를 압도하기 어려움 |

| 일본은행(BOJ) | NIKKEI 225 | 미미 / 유의하지 않음 | QE 효과 발현에 특정 규모 임계값(Threshold)이 필요할 수 있음 |

흥미로운 점은 영란은행과 일본은행의 QE가 자국 주가지수에 통계적으로 유의한 효과를 미치지 못했다는 것입니다. 이는 QE가 주식시장을 강제로 끌어올리려면 특정 규모의 임계값을 넘거나, 견조한 기업 실적이나 재정 정책 같은 다른 거시경제적 순풍과 동기화되어야 함을 시사합니다.

QT 시기에는 무위험 금리 상승으로 할인율이 높아져 성장주(기술주)의 PER 멀티플이 압축됩니다. 미래 현금흐름에 크게 의존하는 성장주는 채권의 듀레이션 개념으로 보면 ‘장기채’와 같아서, 금리 상승에 대한 가격 민감도가 구조적으로 높기 때문입니다.

3.3 부동산: 시장 구조가 전파력을 결정한다

부동산은 장기 금리 환경에 깊이 연결되어 있어 QE/QT에 높은 민감도를 보이지만, 전파력은 각국의 모기지 시장 구조에 따라 극명하게 갈립니다.

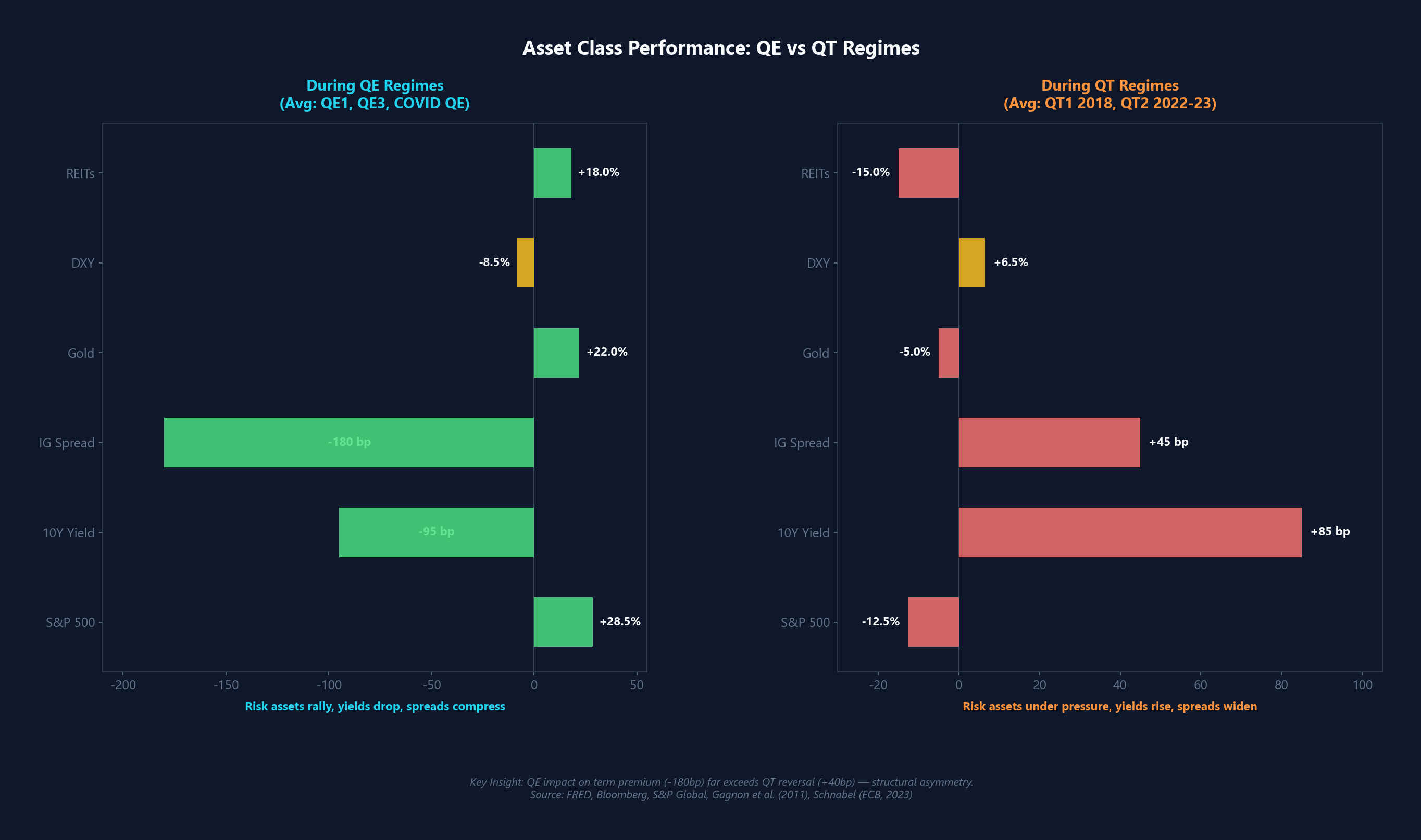

그림: QE 시기(2010–2014, 2020–2021)와 QT 시기(2018, 2022–2023)의 주요 자산군별 성과 비교. QE와 QT의 자산 가격 효과는 구조적으로 비대칭적이다. (출처: FRED, Bloomberg, S&P Global)

그림: QE 시기(2010–2014, 2020–2021)와 QT 시기(2018, 2022–2023)의 주요 자산군별 성과 비교. QE와 QT의 자산 가격 효과는 구조적으로 비대칭적이다. (출처: FRED, Bloomberg, S&P Global)

미국: 모기지 시장이 패니매(Fannie Mae)·프레디맥(Freddie Mac) 같은 정부보증기관(GSE)을 통해 고도로 증권화되어 있습니다. 연준이 MBS를 직접 매입하면 유통시장 수익률이 즉각 압축되고, 이것이 소비자 모기지 금리 인하로 직접 전환됩니다. 요인보강 벡터자기회귀(FAVAR) 모델 분석에 따르면, 연준의 QE는 통상적 금리 채널을 넘어서는 독립적이고 뚜렷한 미국 주택 가격의 동인이었습니다. 특히 MBS 매입 발표는 국채보다 모기지 금리를 더 공격적으로 인하시키는 효과가 있었습니다.

유로존: 대조적으로, 유로존 주택 시장은 증권화보다 전통적 은행 대출 중심입니다. ECB의 자산 매입이 유로존 주거용 부동산 가격에 미친 인과적 효과는 통계적으로 유의하지 않은 것으로 나타났습니다. ECB가 주로 국채를 매입하고 상업은행 대출 채널에 의존했기 때문에, 모기지 금리로의 직접적 연결 고리가 끊겨 있었던 것입니다.

상업용 부동산과 리츠(REITs)는 변동금리 부채에 대한 의존도가 높아 QE 시기에 유의한 양(+)의 수익률 민감도를, QT 시기에 날카로운 음(-)의 반응을 보여줍니다.

3.4 원자재와 환율: QE의 역설

원자재(석유, 금, 농산물)는 본질적으로 이자나 배당을 지급하지 않습니다. 안전자산 수익률이 0%에 가까워지면 원자재의 상대적 매력이 높아지고, 장기 인플레이션 헤지 수단으로서 투기적 자본이 유입됩니다.

또한 원자재는 글로벌하게 미국 달러로 가격이 매겨집니다. QE가 미국 수익률을 억제하여 달러 약세를 유도하면, 달러 표시 원자재 가격은 기계적으로 상승합니다. 여기서 위험한 거시경제적 역설이 발생합니다. QE로 인한 달러 약세가 급격한 원자재 가격 인플레이션을 촉발하면, 이 비용인상 인플레이션이 소비자 구매력을 훼손하여 원래 QE의 확장적 의도를 상쇄해버릴 수 있습니다.

4. 역사적 사례 연구: 세 시대의 대차대조표 실험

대차대조표 정책의 진화는 세 가지 뚜렷한 시대로 구분됩니다.

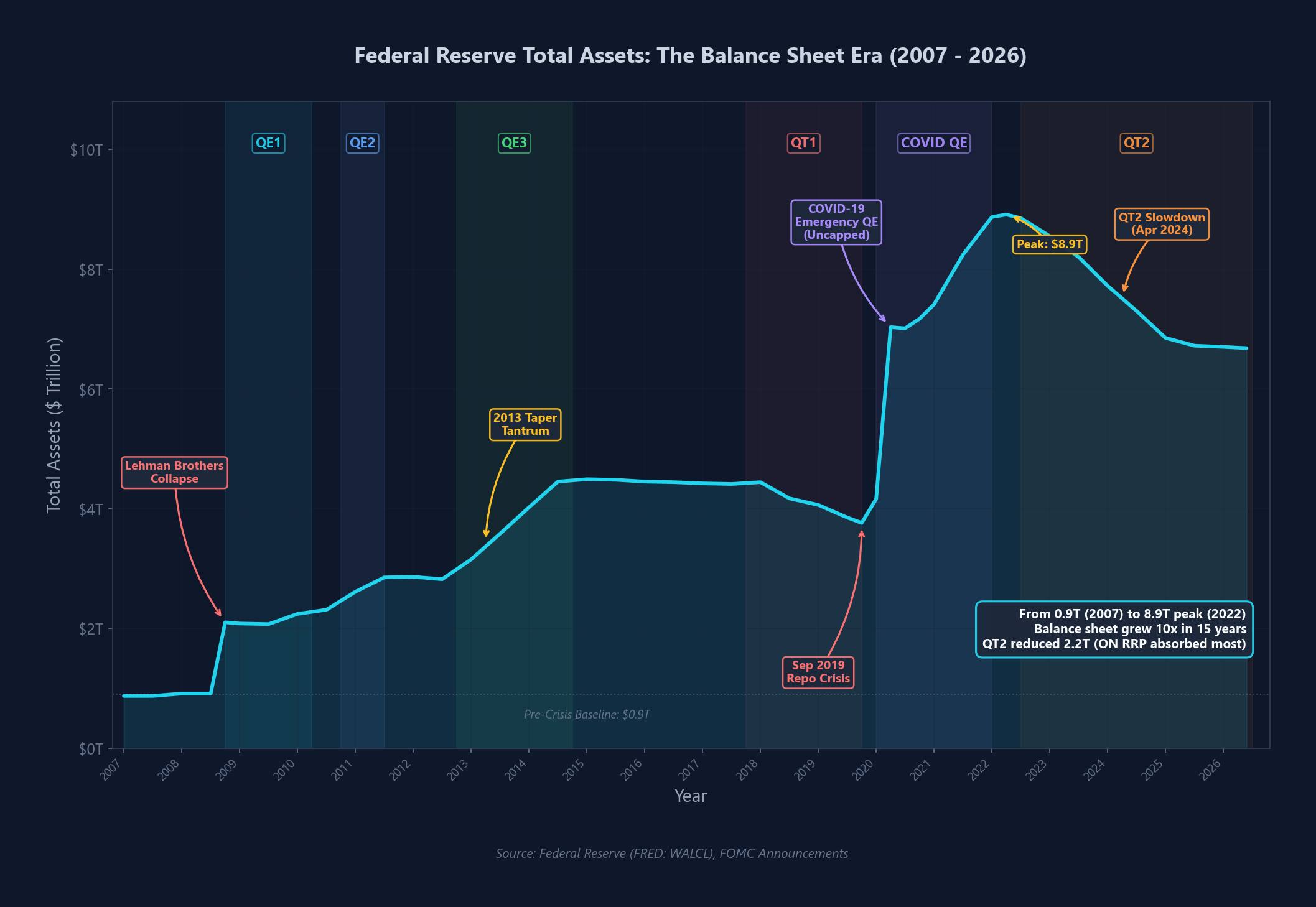

그림: 연준 총자산 규모의 역사적 추이. QE1/QE2/QE3/COVID QE/QT 구간이 색상으로 구분된다. 2008년 9,000억 달러에서 2022년 최대 8.9조 달러까지 팽창한 뒤 현재 축소 중. (출처: FRED WALCL)

그림: 연준 총자산 규모의 역사적 추이. QE1/QE2/QE3/COVID QE/QT 구간이 색상으로 구분된다. 2008년 9,000억 달러에서 2022년 최대 8.9조 달러까지 팽창한 뒤 현재 축소 중. (출처: FRED WALCL)

4.1 개척 시대: 2008년 글로벌 금융위기 이후

연준의 첫 QE 프로그램(QE1, 2008년 말)은 순수한 응급처치였습니다. 마비된 신용시장을 해동시키기 위해 에이전시 채권, MBS, 국채를 합산 최대 1.75조 달러 규모로 매입했고, 독성 듀레이션 리스크를 흡수하여 치명적이던 신용 스프레드를 압축하는 데 성공했습니다.

그러나 기대 이하의 경제 성장, 높은 실업률, 디플레이션 압력이 지속되면서 QE2(2010–2011)와 QE3(2012–2014)가 잇달아 투입됩니다. 응급 조치였던 QE1과 달리, 후속 프로그램들은 장기 수익률을 지속적으로 억제하고 포트폴리오 리밸런싱과 자산효과 채널을 통해 총수요를 적극적으로 자극하려는 명시적 시도였습니다.

이 과정에서 연준의 대차대조표는 극적으로 팽창했고, 은행 시스템은 희소 준비금 체제(Scarce-Reserve Corridor System)에서 풍부한 준비금 체제(Abundant-Reserve Floor System)로 영구적으로 전환되었습니다. 은행 간 자금 대차의 기본 메커니즘 자체가 구조적으로 바뀐 것입니다.

4.2 COVID-19 충격과 광의통화(M2) 폭발

2020년 코로나 팬데믹은 중앙은행 역사상 가장 공격적이고 빠른 대차대조표 확장을 촉발했습니다. 미국 국채 시장 — 글로벌 금융의 기반암(Bedrock) — 에서 심각한 시스템 스트레스가 발생하자, 연준은 매입 상한 없이(Uncapped) 최종 매수자(Buyer of Last Resort)로 개입해야 했습니다.

COVID-19 QE의 결정적 차이점은 대규모 재정 부양과 동시에 진행되었다는 것입니다. 2008년 이후 QE가 대부분 은행 장부의 초과 준비금으로 잠들어 실물경제 대출 증가로 이어지지 못한 것과 달리, COVID-19 시기에는 중앙은행이 NBFI에서 자산을 매입하는 과정에서 상업은행 예금이 폭발적으로 증가했고, 정부의 직접 이전지출(현금 지급, 실업급여 확대)과 결합되어 2020년 2월 약 15.3조 달러였던 M2가 2022년 봄 약 21.7조 달러까지 무려 6조 달러 이상 폭발적으로 급증했습니다.

이 광의통화의 쓰나미는 즉시 주식, 부동산, 암호화폐 같은 고위험 자산으로 쏟아져 들어가 역사적인 전면적 자산 가격 인플레이션을 촉발했습니다.

4.3 양적긴축의 두 사이클: 2017–2019 vs 2022–2025

QT 1기 (2017–2019): 레포 시장 발작

연준의 첫 QT 시도는 2017년 말에 시작되었습니다. 수동적으로 자산을 소멸시키며 “정상적” 수준으로 준비금을 축소하려는 계획이었습니다. 그러나 약 7,000억 달러의 준비금을 드레인한 2019년 9월, 시스템이 폭력적으로 붕괴했습니다.

은행 시스템의 구조적 준비금 수요에 비해 총 준비금이 급격히 부족해지면서, 오버나이트 레포 금리가 하루 만에 수백 bp 급등했습니다. 연준은 QT를 긴급 중단하고 레포 시장에 비상 유동성을 주입해야 했습니다. 이 사건은 바젤 III, 유동성 커버리지 비율(LCR) 등 QE 이후 강화된 규제 프레임워크 하에서 은행의 준비금 수요가 중앙은행이 모델링한 것보다 훨씬 크고 동적이라는 것을 실증적으로 증명했습니다.

QT 2기 (2022–2025): ON RRP라는 완충장치

팬데믹 이후 급등한 인플레이션에 대응하기 위해 2022년 시작된 두 번째 QT에서는 월 최대 950억 달러의 공격적 축소가 진행되었습니다. 하지만 2019년과 달리 금융 시스템에는 2.3조 달러 이상의 ON RRP 잔고라는 거대한 사전 완충장치가 존재했습니다.

재무부가 만기 자산 대체를 위해 단기 국채를 발행할 때마다 MMF가 ON RRP에서 자금을 꺼내 매입했고, 이 과정에서 은행 준비금이 아닌 ON RRP 잔고가 주로 감소했습니다. 덕분에 연준은 1.5조 달러 이상의 대차대조표 축소를 2019년과 같은 레포 시장 경색 없이 단행할 수 있었습니다.

그림: 연준 총자산, 은행 지급준비금, ON RRP 잔고의 추이. 2022–2025년 QT 기간 동안 ON RRP가 먼저 드레인되어 은행 준비금을 보호하는 완충장치 역할을 했다. ON RRP가 소진되면서 향후 준비금 부족 리스크가 부상하고 있다. (출처: FRED WALCL, TOTRESNS, RRPONTSYD)

그림: 연준 총자산, 은행 지급준비금, ON RRP 잔고의 추이. 2022–2025년 QT 기간 동안 ON RRP가 먼저 드레인되어 은행 준비금을 보호하는 완충장치 역할을 했다. ON RRP가 소진되면서 향후 준비금 부족 리스크가 부상하고 있다. (출처: FRED WALCL, TOTRESNS, RRPONTSYD)

그러나 ON RRP 잔고가 사실상 소진된 2024–2025년 구간에서, 추가적인 QT 부담은 은행 준비금에 직접적으로 작용하기 시작했습니다. 2019년의 교훈을 잊지 않은 연준은 2024년 5월 FOMC의 결정에 따라 6월부터 국채 월간 상환 상한을 600억 달러에서 250억 달러로 감속했고, 이후 QT 종료 시점에 대한 논의가 본격적으로 진행되었습니다.

5. 시스템적 리스크와 구조적 부작용

QE가 위기 상황에서 디플레이션 나선을 차단하고 마비된 신용시장을 해동하는 데 효과적이었다는 점은 실증적으로 입증되었습니다. 그러나 장기간의 구조적 대차대조표 확장은 심각한 거시경제적 왜곡과 숨겨진 시스템 리스크를 초래합니다.

5.1 자산 버블, 좀비 기업, 부의 불평등

QE의 명시적 목표 자체가 위험 프리미엄을 낮추고 투자자를 더 위험한 자산으로 밀어내는 것입니다. 그러나 자본 비용을 인위적으로 왜곡하면 시장의 본질적 기능인 가격 발견(Price Discovery)이 훼손됩니다. 수익률의 인위적 억제는 과도한 기업 레버리지, 좀비 기업(이자 비용조차 벌지 못하지만 낮은 금리 덕에 연명하는 기업)의 증식, 그리고 자산 가격을 펀더멘털 가치 이상으로 구조적으로 끌어올리는 “수익률 추구” 행태를 조장합니다.

유럽 주식시장에 일반화된 상향 ADF(GSADF) 검정을 적용한 연구는, ECB의 자산매입프로그램 기간과 정확히 일치하는 통계적으로 유의한 “주식시장 과열(Exuberance)” 구간을 식별하는 데 성공했습니다.

나아가, 지속적인 자산 가격 인플레이션은 구조적 부의 불평등을 심화시킵니다. 주식, 회사채, 부동산 같은 금융자산은 고소득층에 불균형적으로 집중되어 있으므로, QE의 자산효과는 사회의 최상위층에 압도적으로 유리하게 작동합니다. 반면 저소득 인구는 주거비, 식료품비 등 생활 물가 인플레이션의 타격을 불균형적으로 받습니다.

5.2 유동성 의존성과 ‘청구 가능 채무’ 취약성

아마도 대차대조표 정책의 가장 교묘하고 위험한 부작용은 경제학자 비랄 아차리아(Viral Acharya), 라구람 라잔(Raghuram Rajan) 등이 규명한 구조적 유동성 의존성(Liquidity Dependence)입니다.

QE로 중앙은행이 NBFI에서 자산을 매입하면 상업은행에 유동성이 넘쳐납니다. 은행은 이 과잉 유동성을 최적화하기 위해 기업, 사모펀드, 그림자 금융기관에 대한 대출 한도(Lines of Credit)를 대규모로 설정합니다 — 이는 장부 밖(Off-balance Sheet) 부채입니다.

문제는 QT에서 드러납니다. 중앙은행이 대차대조표를 축소하면 시스템의 총 준비금이 줄어듭니다. 그런데 은행이 약속한 대출 한도와 비보험 대규모 예금(Uninsured Wholesale Deposits)은 함께 줄어들지 않습니다. 은행은 급격히 줄어드는 유동성 풀 위에, 언제든 인출될 수 있는 거대한 청구 가능 채무(Demandable Claims)를 올려놓은 상태가 됩니다.

거시경제 충격(팬데믹, 급격한 금리 인상 등)이 발생하여 기업들이 대출 한도를 일제히 인출하거나 비보험 예금이 대규모로 이탈하면, 은행은 줄어든 준비금을 자체 생존을 위해 비축(Hoarding)하기 시작합니다. 은행 간 시장에 자금 공급이 중단되고 시스템이 경색됩니다.

바로 이 메커니즘이 2019년 9월 레포 시장 발작의 근본 원인이며, 매우 유사한 유동성 불일치 역학이 2023년 실리콘밸리은행(SVB) 등 지역은행 위기를 악화시켰습니다.

Acharya와 Rajan의 결론은 명확합니다. QE는 단순히 되돌릴 수 있는 중립적 정책이 아닙니다. QE는 금융 시스템의 근본적 부채 구조를 능동적으로 변형시켜, 중앙은행 대차대조표의 사후적 축소를 극히 위험한 작업으로 만들며, 미래 유동성 위기의 확률과 심각도를 구조적으로 높입니다.

6. 결론: 대차대조표 정책이 남긴 구조적 교훈

양적완화의 도입과 양적긴축의 시도는 거시경제 정책, 시장 배관(Market Plumbing), 자산 가치 평가의 지형을 비가역적으로 바꿨습니다. 중앙은행은 하루짜리 정책금리를 관리하는 전통적 역할을 넘어, 국채 시장의 지배적 한계 매수자·매도자가 되었습니다.

이 챕터에서 확인한 핵심 시사점을 정리하면:

-

QE와 QT의 효과는 비대칭적이다. QE는 위기 상황에서 극적으로 작용하지만(10Y 수익률 즉각 -91bp, Baa 스프레드 장기적 약 -400bp 축소), QT는 안정적 환경에서 점진적으로 진행되어 효과가 구조적으로 약합니다(기간 프리미엄 복원 약 40bp). 이 비대칭성은 “QE 수익은 빠르게, QT 비용은 천천히”라는 중앙은행의 구조적 편향을 만들어냅니다.

-

전파 경로의 핵심은 포트폴리오 리밸런싱이다. 안전자산의 수익률을 인위적으로 0%로 밀어내면 기관투자자들이 수익률을 찾아 위험 곡선의 바깥으로 순차적으로 이동하며, 이 연쇄 반응이 전체 자본 비용을 체계적으로 변동시킵니다.

-

ON RRP라는 완충장치의 존재가 QT의 성패를 갈랐다. 2019년 레포 발작 vs 2022–2025년 연착륙의 차이는 ON RRP 잔고의 유무였습니다. ON RRP가 사실상 소진된 이후 추가 QT의 리스크가 다시 부상했고, 연준은 2024년 6월부터 감속에 나섰습니다.

-

QE는 비가역적 구조 변화를 초래한다. Acharya & Rajan이 규명한 유동성 의존성과 청구 가능 채무 취약성은, QE가 금융 시스템의 부채 구조 자체를 변형시켜 향후 대차대조표 축소를 더욱 위험하게 만든다는 것을 보여줍니다.

-

자산별 민감도는 시장 구조에 의존한다. 같은 QE라도 증권화된 미국 모기지 시장에서는 주택 가격에 강력한 인과적 효과가 나타나지만, 은행 대출 중심인 유로존에서는 효과가 미미합니다. 연준 QE는 S&P 500에 유의한 효과를 미쳤으나, BOE와 BOJ의 QE는 자국 지수에 유의한 영향이 없었습니다.

💡 글로벌 중앙은행들이 대차대조표 정상화를 시도하면서, QE 시대에 축적된 구조적 취약성과 불평등이 그 성패를 크게 좌우하고 있습니다. ON RRP 완충장치가 소진된 이후 연준이 QT 감속에 나선 것처럼, 향후 QT 종료 혹은 재개 결정의 타이밍은 채권 투자자의 듀레이션 관리와 주식 투자자의 멀티플 판단 모두에 직접적 영향을 미칠 핵심 변수입니다.

💡 다음 챕터에서는 중앙은행이 가장 경계하는 적 — 인플레이션 — 의 종류(수요견인 vs 비용인상)와 측정 방법(CPI, PCE)을 해부합니다. QE가 풀어놓은 막대한 유동성이 2021–2022년 40년 만의 인플레이션 폭발에 어떤 역할을 했는지도 구조적으로 분석해 보겠습니다.